審査甘いクレジットカード!審査に通りやすくなる秘訣も大公開

新しくクレジットカードを作ろうと思い立った時、気になるのがクレジットカードの審査ですよね。クレジットカードの審査が不安でクレジットカードを申し込みにくいという方もいらっしゃるのではないでしょうか?

今回は、そんな審査の間口が広いと評判のクレジットカードおすすめ情報をご紹介していきましょう。

「dカード」は年会費無料なうえに、審査の間口が広いため初めてのクレジットカードや最強の二枚目として人気です。

審査が甘いクレジットカード7選!審査が不安な方におすすめのクレジットカード

審査が甘いカードを申し込みたい方に、さっそく気になるクレジットカードを実際にご紹介していきましょう。

審査が緩いクレジットカードと言っても、機能・サービス面で劣るようなことはありません。どれもレベル以上でお得なクレジットカードばかりです。しかも審査が早く、一部のカードは即日発行が可能です。

dカードは使い勝手が良いdポイントが貯まる高還元カード

dカードはNTTドコモから発行されているクレジットカードで、流通系のクレジットカードです。年会費は無料で、ドコモユーザーの方以外でも作ることができます。

こちらのカードは人気の共通ポイント、dポイントがいつでも1%の高還元率で貯まるという点です。

貯まったポイントはdポイント加盟店で1ポイント1円で利用できますので使い勝手も抜群です。コンビニや飲食店、ドラッグストアなどの街中の身近なお店に加盟店を多く持つdポイントなら、がっつり貯めても活用しやすいですよ。

更にdカード特約店という独自の提携店ではポイントアップ、さらにdポイント加盟店ではカード提示とクレジット払いでdポイントの二重取りと、ポイントをお得に貯めるチャンスが多数用意されています。

特約店もマツモトキヨシや高島屋などメジャーな店舗が勢ぞろい。また、ドコモユーザーに嬉しいケータイ補償など、年会費無料カードとは思えないほど様々な特典が付帯する点も大きなメリットです。

高還元で活用度の高いカードをお探しの方には、非常におすすめの1枚と言えるでしょう。

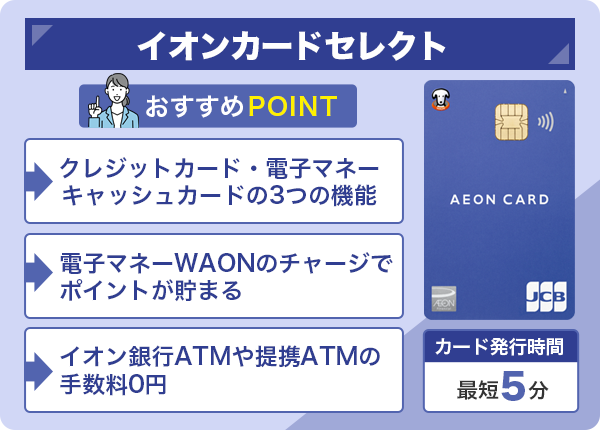

イオンカードセレクトはイオングループ店舗をよく利用する方におすすめ

イオンカードセレクトは流通系のクレジットカードですので、審査の間口が広く審査が不安な方におすすめの1枚です。

このようにイオングループをお得に楽しめるクレジットカードですので、イオングループ店舗でよくお買い物をする方には必携の1枚と言えるでしょう。

- イオングループポイント2倍

- 毎月10日はイオングループポイント5倍

- 毎月20.30日はイオンで5%OFF

- イオンシネマ:300円OFF

(20.30日は700円OFF)

更に、電子マネーWAONへのチャージで唯一ポイントが貯まるクレジットカードでもあります。イオンカードセレクトはクレジット、電子マネーWAON、イオン銀行キャッシュカードの3つの機能が1つになった多機能カードでもあります。

電子マネーWAONへのチャージで0.5%のポイントが貯まるカードですので、WAONを利用する方にとっては欠かせない1枚となるでしょう。

現金からのチャージよりもイオンカードセレクトからのチャージの方がポイントが獲得できる分WAONをお得に利用することができます。また、イオン銀行のメリットもあります。

- 普通預金金利が最大年0.10%

- 他行ATM入出金利用手数料が最大月5回無料

- 他行宛振込利用手数料が最大月5回無料

イオンカードセレクトは年会費も無料ですからいイオングループ店舗でよくお買い物をする方は是非持っておきたいカードの1枚といるでしょう。

公式を見てみる

ACマスターカードは最短即日発行に対応

ACマスターカードは消費者金融アコムが発行しているクレジットカードです。消費者金融ならではの独自審査にて審査が不安な方におすすめです。多重にも優しいですが、延滞の記録が信用情報機関に残っていると(24ヶ月間)審査に通りにくいので気をつけましょう。

最短即日発行に対応しているクレジットカードで審査時間も最短30分と早い為、自動契約機(むじんくん)にカードを受け取りに行けば、最短で申し込みした当日にクレジットカードを受け取れるでしょう。

自動契約機(むじんくん)は年末年始除く土日祝日も営業していますし、時間も9:00~21:00と夜遅くまで営業していますのでお仕事帰りにカードを行くこともできます。

年会費が無料のクレジットカードですから手軽に作れますし、カード利用分の0.25%キャッシュバックしてくれる特典もありますよ。注意点としてはリボ払い専用のクレジットカードですので、支払いが自動的にリボ払いになっている点です。

リボ払いではなく一括で支払いたい方は、前月20日までの利用分を翌月6日までに支払えばリボ払い手数料は発生せず一括払いとなります。

インターネット返済なら24時間どこでも手数料無料で返済もできますので、わざわざATMに出向く必要もなく便利です。カードローンユーザーの方にも使い勝手が良い1枚で、カードローン枠とショッピング枠を併用して利用することもできます。

審査が甘いクレジットカードの3つの特徴

まず大前提として、クレジットカードの新規申し込みの際には必ず審査が行われます。申し込めば必ずカードが発行される訳ではなく、実際にクレジットカードを手にできるのはこの審査にパスした人だけです。

もちろん即日発行のクレジットカードでも、審査が省略されることはありません。無審査のクレジットカードというものは、この世に存在しないのです。

必ず審査が通るクレジットカードが存在しない以上、審査に落ちる可能性が0%ではないことを、どなたも覚えておいてください。

審査が甘いクレジットカードを申し込めば大丈夫

ひょっとしたら審査に落ちるかもしれないと思うと、クレジットカードを申し込むのがなんだか怖くなってしまいますよね。でも大丈夫です!クレジットカードの種類は豊富ですから、選び方を間違えない限り失敗はしません。

クレジットカードを確実に手にするために大切なことは、審査が甘いクレジットカードに申し込むことです。

クレジットカードの審査内容や大まかな基準は共通していても、どこを合格ラインとするかはカード会社やクレジットカードの種類によって全く異なります。同じ条件の方が申し込んでも、審査に通るクレジットカードと通らないクレジットカードというのは、確実に存在しているのです。

審査が甘いクレジットカードの3つの特徴

- 審査難度が低いクレジットカードの種類

- 消費者金融系と流通系は審査ハードルが低い

- カード発行期間が短い

審査難度が低いクレジットカードの種類

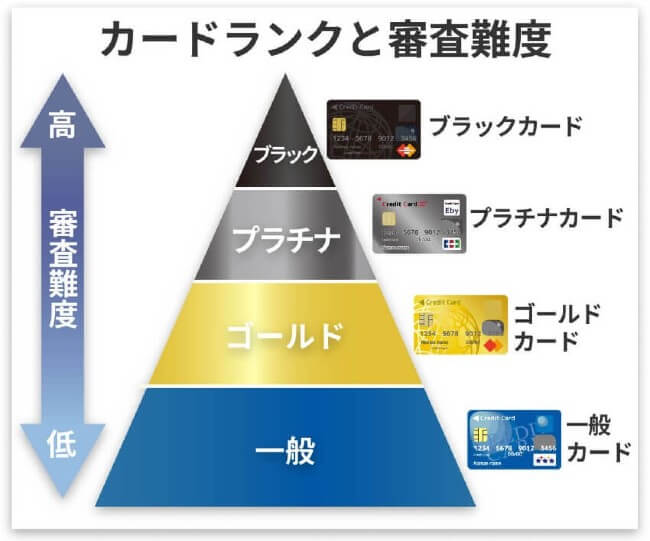

まずは、カードの種類・タイプによる審査難度の違いを簡単に確認しておきましょう。クレジットカードはこのようにグレードが高いクレジットカードほど審査難度は高くなります。

一般カード<ゴールドカード<プラチナカード<ブラックカードというようにカードのグレードによって段階的に審査は厳しくなっていきます。

特にステータスカードとして位置づけられているゴールドカード以上の上級カードは年会費や利用限度額が高額になることもあり、厳しい審査基準が課せられているのです。

一般カードや年会費無料のカードは審査が甘い

逆に言えば、同じカード会社でも一般カードはゴールドカードやプラチナカードより審査の難易度が低く、作りやすいと言えます。スタンダードカードは審査基準が低いため、主婦や学生の方にもピッタリです。

また、年会費が無料のカードや発行までの期間が短いクレジットカードも、比較的、審査難度が低い傾向があります。審査に自信のない方には、年会費無料のスタンダードカードが一番です。

年会費がかからないクレジットカードは、それに比例して利用限度額の上限設定も総じて低めです。扱う金額が大きくなりにくい分、審査のハードルも低くなるのです。

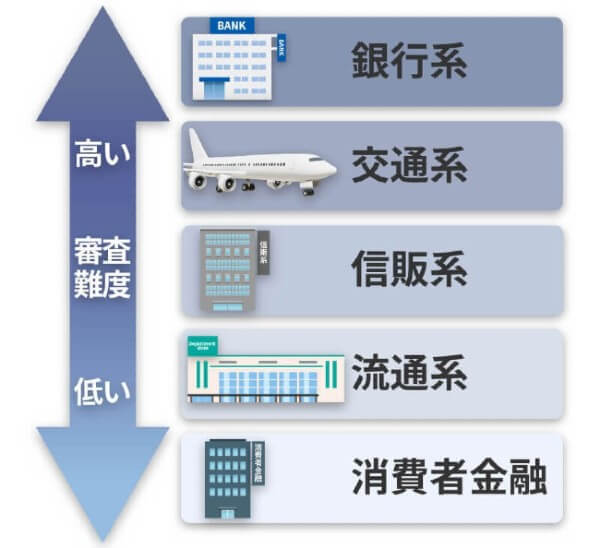

消費者金融系と流通系は審査ハードルが低い

カード会社の系統も、クレジットカードの審査難度をはかるにあたって重要なポイントの1つです。カード会社はその業態や属する企業グループの業種によって以下のように5つの系統に分けられます。

- 銀行系

- 交通系

- 信販系

- 流通系

- 消費者金融系

消費者金融系<流通系<信販系<交通系<銀行系の順に、審査の難度が上がっていくのです。審査が甘いジャンルから選べば、殆どの方が無事クレジットカードを手にすることができるでしょう。

流通系のクレジットカードの多くは、誰もが日常的に利用するお店・施設を運営する会社が発行元となっていますよね。こうした流通系クレジットカードの発行目的は、顧客を増やし、囲い込むことです。

したがって、幅広い年代層、ライフスタイルの方を対象としている為に、審査の間口はかなり広めに設定されています。

複数のカードを多重利用している方には、消費者金融系のクレジットカードがおすすめです。なぜならカードの保有枚数が多いと、カード会社に警戒される恐れがあるからです。

消費者金融系のクレジットカードではクレジットカードの審査も消費者金融独自の審査基準に準じた内容になっている為、他の系統と比べて厳しいものではないのです。

カード発行期間が短い

また、発行までの期間が最短即日~3日程度のスピード発行に対応しているクレジットカードでは、単純に審査にかける時間が少なくなります。

その分、審査がシステム化されており、個々人の情報をそこまで詳細には精査しない可能性が高いのです。

即日発行可能なクレジットカードは比較的審査が甘い傾向にあります。

こうしたシステマティックな審査は画一的な分、条件に合致しなければ否応なく落ちてしまうというリスクもありますが、相対的に見れば審査の難度は低めと言ってよいでしょう。

審査なしのクレジットカードは存在しない!理由はクレジットカードの仕組みにある

「クレジットカードの審査が甘い」というのは具体的にどういう事なのでしょう?そもそもクレジットカードの審査内容は社外秘ですから、審査基準がどういうものか、一般には知らされていません。そこでここからは、クレジットカード審査の概要を詳しくご説明していきたいと思います。

クレジットカードは後払いだから審査が必須

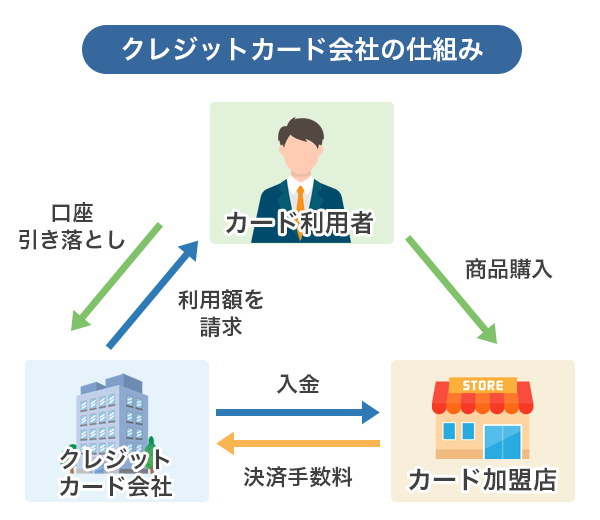

クレジットカードでは、加盟店でユーザーが利用した金額をカード会社がいったん立て替えて支払い、後からユーザーに請求するという後払いの方式をとっています。後で払ってもらえないと困りますから、カード会社は信用できる人のみを会員に選びます。これがどのクレジットカードを申し込んでも、必ず審査がある理由です。

この場合、もし利用者が請求されたお金をきちんと支払ってくれなければ、カード会社が一方的に損をしてしまうことになりますよね。

そうしたトラブルを可能な限り避けるためにクレジットカードを発行する際には、適正な支払い能力があるのかどうかを確認するために審査が行われるのです。だから審査が甘いカードや即日発行のカードであっても、最低限のチェックは必ず実施されています。

信用情報機関に登録されている情報の調査は法律で義務付けられていますので、審査なしで作ることはできません。

(支払能力を超える購入等の防止)

第三十八条 割賦販売業者及びローン提携販売業者は、共同して設立した信用情報機関(信用情報の収集並びに割賦販売業者及びローン提携販売業者に対する信用情報の提供を業とする者をいう。以下同じ。)を利用すること等により得た正確な信用情報に基づき、それにより利用者又は購入者若しくは役務の提供を受ける者が支払うこととなる賦払金等が当該利用者又は購入者若しくは役務の提供を受ける者の支払能力を超えると認められる割賦販売又はローン提携販売を行わないよう努めなければならない。

クレジットカードを作るのに審査が必要なのは、クレジットカードの仕組みにあります。

クレジットカードの審査は返済能力を確認するもの

クレジットカード審査の内容や厳しさの基準は、カード会社やカードの種類によって異なります。ただ、そんな中でも多くのクレジットカード審査に共通する審査の指標というものは存在しているのです。

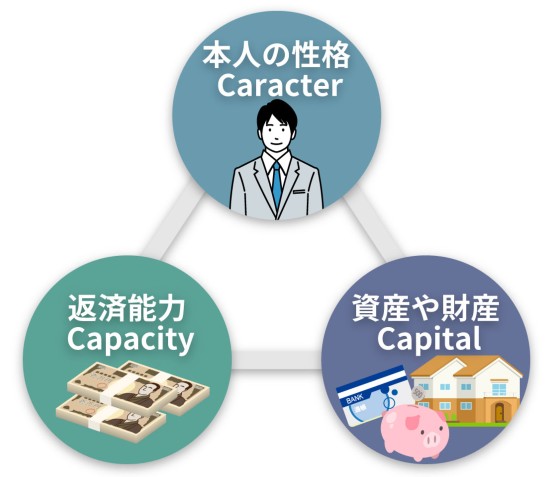

クレジットカードを利用する方にに求められるのはただ1つ、「カード会社が請求した金額を期日までに不足なく支払える」ことで、以下3つの観点から審査が行われます。

- 返済能力(Capacity )

- 本人の性格(Character)

- 資産や財産(Capital)

年収が高く支払い能力があっても、本人に返済する気がなければ返済して貰えません。そういった観点からも「本人の性格」も審査の観点の1つとなっています。

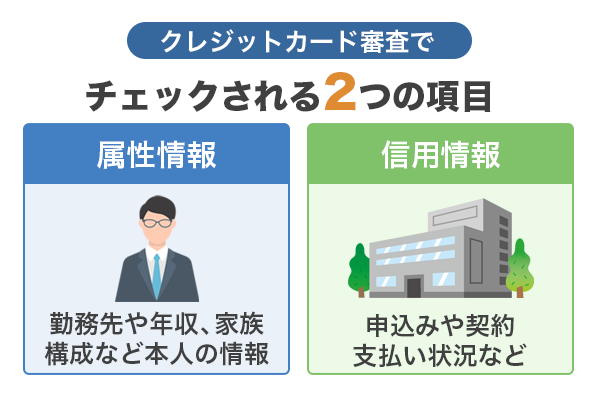

中でも最も重要視してる返済能力を図るうえで、多くのカード会社が取り入れている評価項目がこちらの2点となります。

- 本人の属性

- 信用情報

こちらの2つの項目について、もう少し詳しく解説していきましょう。

仕事・収入や住居など現在の生活状況を確認

最初に【本人の属性】についてご説明しましょう。本人の属性というのは、申し込んだ本人の現在の生活状況全般を指します。

生活状況、特に支払いにかかわる経済面の状況から、その返済能力を評価していくのです。具体的には、主に以下のような項目がその評価の対象となります。

- 雇用形態

- 年収

- 勤続年数

- 勤務先の規模

- 職種

- 住居形態(持ち家・賃貸など)

- 居住年数

- 家族構成

- 扶養家族の有無

こうして見てみると、やはり支払い能力に直接的に関係がある勤務先や収入に関する項目が多い傾向がありますよね。これらの項目が1つ1つスコアリングされ、その総合で本人の属性の評価が決まります。

カード会社やカードの種類によってその合格基準は大きく異なりますが、傾向としては、より安定した生活状況にある方ほど、評価が高くなっていきます。

例えば、雇用形態は正規雇用が、勤続年数は長い方が、勤務先の規模なら倒産のリスクが低い大企業が、それぞれ高いスコアを得られるということです。

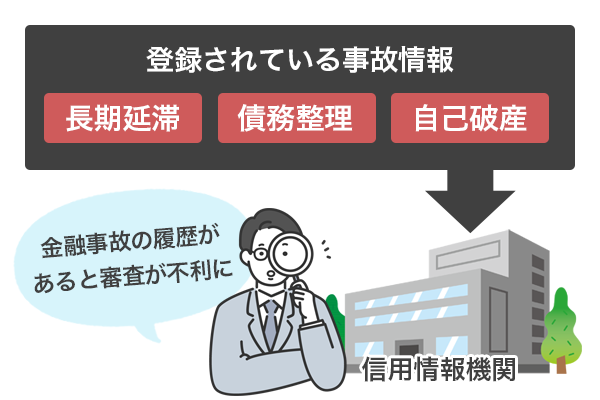

過去のクレジットヒストリーが審査に影響する

もう1点、クレジットカードの審査で重視されるのが「信用情報」です。

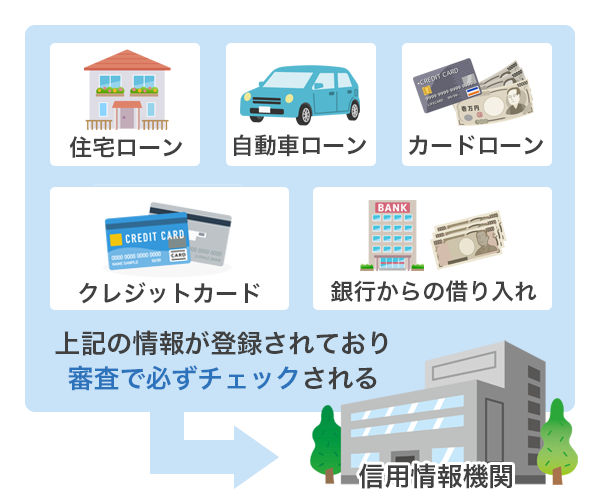

信用情報は、クレジットカードやローンなど、お金を借りることに関する申し込みや契約、利用状況などの履歴を取りまとめたデータで、信用情報機関という専門の機関が、情報の収集・管理を担っています。信用情報には利用履歴だけでなく、カードの保有枚数や審査の申し込み数も記録されています。

信用情報機関には以下のような金融取引に関わる全データが保管されていて、審査では必ずこの情報をチェックします。信用情報に重大な問題が見つかれば、どこで申し込んでも審査に通りません。

- 住宅ローン

- 自動車ローン

- カードローン

- クレジットカード

- 銀行からの借り入れ

保管されている情報は主にクレジットやローンなどの取り扱い会社から登録されるもので、氏名住所や勤務先と言った個人を識別するための情報から申し込みや契約の内容、借り入れや支払いの状況など、ほとんどすべてのデータがそろっていると言ってよいでしょう。

つまり、信用情報を見ればそれまでのクレジットヒストリーがまとめて確認できるということです。

「信用情報」とはローンやクレジットカードの取り引きに関する情報のことで、申し込み状況や返済状況、残債務などのデータを指定信用情報機関が管理しています。

カード会社は申込者本人の同意があれば、「信用情報」を照会することができますので、カード会社は「期日までにきちんと支払いをしているか」などをチェックすることにより顧客への信用や返済能力を判断しているのです。

また一般的なカード会社は多重に厳しいため、一時に多くのカードを申し込んだ場合も審査に通りにくくなりますし、カードの保有枚数が多いだけでも詳しいチェックが入る可能性が高いです。

クレジットカードの審査が不安な方へ!審査通過確率をあげる7つの対策

ここからはクレジットカードの審査が不安な方に審査通過率を上げる対策をご詳細していきます。

- 審査が甘いクレジットカードを申し込む

- 属性や信用情報のマイナス要素が消えてから申し込む

- 不要なクレジットカードやキャッシングは解約する

- 虚偽申告はしない

- 複数カードの同時申込はしない

- キャッシング機能はつけない

- グレードが高いクレジットカードは控える

順番に詳しくご紹介していきます。

審査に通りやすいクレジットカードに申し込む

まず誰にでも実践可能な方法としておすすめしたいのが、審査基準が厳しくなく、比較的通りやすいとされるクレジットカードを申し込むことです。

クレジットカードの審査基準は、カード会社によってかなり違います。同じ条件でも、審査に通る可能性が高いクレジットカードと、絶対に通らないクレジットカードがあるのです。

したがって、種類にこだわらないから、とにかくクレジットカードを作りたいという方なら、審査に通りやすいクレジットカードを選ぶのがおすすめです。

クレジットカードの審査は消費者金融系<流通系<交通系<信販系<銀行系の順番に難易度が上がっていきますので、審査が不安な方は最初は「消費者金融系」か「流通系」のカードがおすすめです。そのカードでクレヒスを増やすことによって、より審査に通りやすくなっていくでしょう。

特にクレジットヒストリーが白紙のホワイトの方の場合、とりあえずクレジットヒストリーをつくるという観点から、この手段は非常に有効と言えるでしょう。ある程度の利用実績を積んでから本命のクレジットカードを申し込めば、ホワイトのころとは違った結果が得られるはずです。

なお、ホワイトの方にはクレジットカード以外にも、携帯電話の割賦払いや高額商品の分割払いなどでクレジットヒストリーを作るという方法もあります。

割賦払いは支払い期間と金額があらかじめ決められているので、クレジットカードほど審査が厳しくなく、ホワイトの方でもスムーズにクレジットヒストリーにつなげることができるのです。

属性、信用情報のマイナス要素が消えるまで待つのも1つの方法

属性の評価が低い、もしくはクレジットヒストリーに問題がある場合、結局のところ、そのマイナス要素が解消されるまで待つしかないというケースはあります。

例えば債務整理など一部のネガティブな記録は「ブラック」と呼ばれ、一定期間は審査に通りませんし、短期間の延滞でも度重なれば、やはり審査落ちの要因となります。

また、どうしてもこのクレジットカードが作りたい!というカードがある場合は、その審査基準に達するまで待つのも1つの方法です。

例えば、非正規社員でも勤続年数が長くなったり、年収が上がっていけばクレジットカード審査での属性評価は上がっていきます。信用情報上の事故情報も保持期間が過ぎて消えてしまえば審査でばれるということはありません。

ただし、事故情報のもととなったトラブルが解消していない状態では、いつまでたっても消去への年数カウントがスタートせず、データが残り続けてしまうので注意が必要です。

不要なクレジットカード、キャッシングは解約で審査通過率アップ

クレジットカード審査を通る確率を少しでも上げたいという場合、手持ちのクレジットカードやキャッシング枠の中で不要なものがあれば解約することをおすすめします。

クレジットカードの審査では、手持ちのクレジットカードの枚数が多すぎたり、カードローンなどの借入枠があることも、少なからずマイナスの要素となる場合があります。

たとえその時点では全く使っていない、借り入れをしていない状況であっても、契約を継続していればすぐに使えるということですから、審査ではフルで利用しているのと同じ扱いを受ける可能性すらあるのです。

1つ1つは大きな金額でなくとも、まとまればそれなりの高額になり、新たなクレジットカードの審査に影響を与える障害となることは間違いありません。

審査に余計な支障を与えないためにも、一切使っていないクレジットカードやカードローンの借入枠がある方は、新たにクレジットカードを申し込む前に解約しておくことをおすすめします。

いらないものはすっきり整理して、自分にとって必要なクレジットカードをスムーズに迎え入れられる環境を作っておきましょう。

虚偽申告は絶対にしない

クレジットカードを申し込むうえで絶対にやってはいけないのが、申し込み時の個人情報について虚偽申告をすることです。

特に審査が不安な方の場合、少しでも審査に通る確率を上げたいという一心で、他社借入が本当はあるのに無しとしたり、アルバイトなのに正社員としたりと、虚偽の内容を記載したくなってしまうこともあるかもしれません。

しかし、上でもご説明しましたが、クレジットカード審査では必ず信用情報の照会を行います。

信用情報には過去のクレジットヒストリーや、クレジットカードやカードローンを申し込む際に申告した個人情報がしっかりと残っていますから、たいていの情報の誤りはバレてしまうでしょう。

そしてもし虚偽申告が審査時点で発覚してしまった場合、ほぼ間違いなくそのクレジットカードの審査には通らなくなってしまいます。

クレジットカードのようなサービスは『信用取引』ともいわれるほど個人の信用を重視するものですから、ウソの報告というのは絶対NGの行為なのです。

たとえ自分の属性やクレジットヒストリーに自信がなくても、必ず虚偽のないように、正確に記載するようにしてください。

虚偽申告をして審査を通ったり、本来よりも高額の利用枠をもらったとしても、万が一あとでそれがばれてしまえば、すべて水の泡になってしまいます。利用枠を減額される程度のペナルティで済めばよいですが、場合によってはカードの強制解約もあり得るのです。

しかも、強制解約の履歴は信用情報に載ってしまいますから、その後のクレジットカード審査でも不利になってしまいます。

一時を乗り切るための虚偽申告は、結果的にみれば決して得にはなりません。絶対にしないようにしてください。

複数同時申込は不利になる!1枚作ったら2枚目は期間をおく

少しでも早く新しいクレジットカードを作りたい、審査を通る確率を上げたいと思うと、つい何枚かのクレジットカードをまとめて申し込みたくなってしまうかもしれません。

しかしこれは、かえって審査で不利になる要因ですから避けるようにしましょう。

審査に通りにくいという自覚があると、数打てば当たるという気持ちで何枚かのクレジットカードをまとめて申し込みたくなってしまうかもしれません。しかし、これは逆に審査に通る確率を少なからず下げてしまうことにつながるのです。

実は、クレジットカードの申し込み情報というのも、信用情報では確認することができます。

したがって、カード会社が審査の際に信用情報を照会すると、短期間で複数のカードを申し込んでいることは一目瞭然となってしまいます。

そうなると、同時期に何枚ものクレジットカードを申し込むほど審査に自信がないのでは?何か重大な問題があったり、よほどお金に困って切迫しているのでは?と、あらぬ不審を抱かれてしまい、審査で不利になってしまう可能性があるのです。

審査が不安だからと言って複数のクレジットカードを申し込むのではなく、厳選した1枚に狙いを定めるようにしましょう。

クレジットカードの新規申し込みは、数打てば当たる方式ではなく、厳選して確実に審査に通るものや作りたいものだけを申し込むのが正解です。

キャッシング枠を付けない

申し込み時にキャッシング枠をつけない方が、クレジットカードの審査はスムーズです。

カードの申込書にキャッシング利用枠の項目があったら、「0円」を選択しましょう。

クレジットカードの申込書を作っていると、「ついでだから」と思わずキャッシング枠を設定したくなりますが、この思いつきが審査の足を引っ張ります。キャッシングを使いたい時は、審査に通った後、カードをしばらく使ってから申し込みしましょう。

クレジットカードのランクは一般カードを選ぶ

クレジットカードはランクによって審査の難易度が大きく変わります。

クレジットカードランク

- 一般カード

- 格安ゴールドカード

- ゴールドカード

- プラチナカード

- ブラックカード

クレジットカードには上記のようにランクがあり、一般カードの審査難度が一番低く、ブラックカードが一番審査が厳しく入会も難しいのです。

クレジットカードのグレードが上がるにつれて審査が厳しくなりますので、クレジットカードの審査が不安な方は最初は一般カードに申し込み、利用実績を積むとグレードの高いクレジットカードの審査も通りやすくなります。

クレジットカード審査時に必要な書類

クレジットカードの審査では次の書類が必要になります。申し込み前に準備しておくと安心です。

審査に必要なもの

- 本人確認書類

- (運転免許証・マイナンバーカードなど)

- 引き落とし先口座

本人確認書類には、現住所が記載された書類が必要です。住民票を本人確認書類として使う場合は、発行より6か月以内のものを使うようにしましょう。

また、本人確認書類と実際に住んでいる住所が異なる方は、公共料金の明細などで現住所の確認が取れる補完書類も必要になります。

クレジットカードを急ぎで手に入れいたい方の場合、即日発行に対応しているクレジットカードへの申し込みがおすすめですが、即日発行できるクレジットカードの多くがインターネットですぐに引き落とし先口座を設定できることが条件となっています。

クレジットカードの利用代金は原則銀行口座からの引き落としとなりますので、引き落とし先口座情報も審査時には必要です。

クレジットカード審査の流れ!クレジットカードの審査に落ちる6つの原因

ここで、クレジットカードの審査の流れについてご紹介しておきましょう。クレジットカード審査の基本の流れは以下のようになっています。

- 申し込み情報の確認

- 申告内容を元にスコアリング

- 信用情報の確認

- 職場や自宅への在籍確認

- 審査結果の連絡

- 契約手続き

カード会社は信用情報を確認してローンの利用状況や過去のクレジットカード返済状況などを確認し、問題がなければ、先にご紹介した「本人の属性情報」と元にスコアリングを行い、項目ごとに点数をつけ、その合計点数が合格点に達すれば審査通過となります。

状況に応じて「在籍確認」を行うケースもありますが、審査結果を大きく左右するのは以下の2点です。

- 本人の属性情報を元に行うスコアリング

- 信用情報

スコアリングが合格ラインに達しないと審査に通過することができませんし、スコアリングが合格ラインに達していても信用情報に事故情報があると審査通過は難しくなります。

クレジットカード審査に落ちる6つの原因

クレジットカード審査に落ちてしまった場合、原因としては主に以下の6つが考えられます。

- 属性がカード会社の基準に満たない

- 過去のクレジットヒストリーに問題がある

- 他社のカードやキャッシングの利用枠が複数ある

- 過去のクレジットヒストリーが一切ない

- 虚偽申告をしている

- 同時、または短期間に複数枚のカードを申し込んでいる

以下に詳しく解説していきましょう。

職業や収入、住居も!?属性のスコアリングが悪いと審査に落ちる

まずクレジットカード審査で落ちる原因としてありがちなのが、属性がカード会社の設定する基準に達していないというパターンです。

クレジットカードの審査では、『信用』が非常に重視されます。といっても、ここでいう『信用』というのは人間同士での信頼関係のことではありません。

クレジットカード審査における『信用』とは『安定した返済能力があること』という意味合いです。

そして安定した返済能力を評価するための判断基準の1つとなるのが属性です。

属性というのは、その人の生活状況や仕事・収入の状況などを項目分けしたもので、それぞれをスコアリングしたその総合結果が基準に達しているかどうかで、審査結果が決まります。

評価対象となる項目は、先にご紹介した以下のような項目です。

- 職業(正規・非正規、自営業など)

- 収入

- 勤続年数

- 住居形態(持ち家・賃貸など)

- 扶養家族の有無

基準はカード会社やカードのグレードなどによって変わってくるので、一概にこの条件なら審査に通るだろうとは言えないのが、この属性による評価の難しいところです。

クレジットヒストリーに問題ある場合は審査落ちの可能性大

属性には特に問題がないのに、クレジットカード審査で落ちてしまうというケースでは、過去のクレジットヒストリーに問題があることが考えられます。

過去のクレジットカードやお金を借りるキャッシング、割賦払いなどの履歴は、俗にクレジットヒストリーと呼ばれ、個人信用情報という名目で専門の機関で管理されています。

信用情報には、過去にどんなクレジットカードをどのように利用したかという基本的な利用実績はもちろんのこと、何らかのトラブルを起こしていれば、それもまとめて記録されてしまいます。

例えば過度な返済延滞や踏み倒し、債務整理、自己破産など、ほとんどすべての金融トラブルが事故情報として信用情報に残ってしまうのです。

そしてこの信用情報は、文字通り『信用』を評価する1つの基準として、クレジットカード審査では非常に重視されます。信用情報に事故情報があると、クレジットカード審査を通る確率はガクッと下がってしまうのです。

これに関してはカード会社による対応の差はあまりなく、一部の例外を除いて、自己破産などの事故情報があると無条件に審査に通らなくなってしまうと考えておいてよいでしょう。これがいわゆるブラックと呼ばれる状態です。

他社カードやキャッシング枠が影響している場合もある

現時点で、クレジットカードの所有枚数や消費者金融などの借入枠が多すぎるというのも、クレジットカード審査で不利になる要因の1つです。

上でもお伝えしたとおり、クレジットカード審査では信用情報は必ずチェックされます。その際、他社でクレジットカードを持っていたり、キャッシングなどの借入枠があれば、それらの情報も知られてしまう可能性が高いのです。

となると、どうしてもそれも考慮に入れて審査を行うことになります。

カード会社が評価づけた返済能力に対して、すでに持っているクレジットカードやキャッシングの利用枠がギリギリだったり、超えてしまっていると判断されれば、新たにクレジットカードを発行するのはリスクが高いという判断で審査を落とされることは十分にあり得るでしょう。

クレジットヒストリーが白紙=ブラックと同等!?

クレジットヒストリー、つまり信用情報に関していえば、データがまったくない、白紙の状態も実は意外と不利になる原因です。

事故情報があるならともかく、一切データがないのにクレジットカード審査で不利だというのは納得いかないですよね。

ここでポイントになってくるのが、登録されたデータが一定期間が経過すると消去されるという信用情報の仕組みです。信用情報においては、通常の利用実績はもちろん、事故情報も一定年数が過ぎると消去されます。

そうなると、クレジットヒストリーが白紙の方の場合、本当に人生で初めてクレジットカードを作る人なのか、あるいは金融トラブルを起こして数年間新たにクレジットカードを作ることができず、結果的にデータが真っ白になってしまった人なのか、信用情報を確認しただけでは見分けがつきません。

そのため、クレジットヒストリーが白紙の方は、過去に事故履歴がある人と同等の扱いを受けてクレジットカード審査に落ちてしまうことがあるのです。

特に30代以降くらいになると、一般的にはクレジットカードを作ったことも割賦払いをしたこともない人の方が少数派になってしまうため、この理由で審査に落ちる確率は高くなると考えられるでしょう。

虚偽申告はバレたら即審査落ちの原因になる

カード申し込み時の申告内容に虚偽があるというのも、審査に落ちる原因の1つです。

職業や年収、過去の借入歴など、不利になりそうな情報があると、ついついごまかしたくなってウソを書いてしまってはいませんか?

もし虚偽申告をして、それがカード会社側にばれてしまった場合、当然ですが即刻審査落ちとなってしまいます。

クレジットカード審査は信用をはかるものです。虚偽申告というのは著しく信用を損なう行為ですから、それだけで審査を通らなくなってしまう理由になるのもやむを得ないといえるでしょう。

複数のクレジットカードを同時に申し込むのは悪印象

複数のクレジットカードを同時に、あるいはごく短期間に申し込んでいるというのも、意外とクレジットカード審査では悪印象を与えます。

信用情報をチェックすると、申し込みの状況もカード会社側にはわかってしまいます。申込関連の情報の保持期間は比較的短く、だいたい半年程度ではありますが、逆に言えば、その短期間で何枚ものクレジットカードを申し込んでいるとばれてしまうのです。

このようなケースでは、審査に対して不安要素があるから、いくつものクレジットカードを同時申込しているのでは?など不信感を持たれてしまい、かえって審査に通りにくくなることがあるのです。

審査が甘いクレジットカードを選ぶメリット

数あるクレジットカードのなかで、あえて審査が甘いクレジットカードを選ぶメリットは、以下の通りです。

比較的審査が早くすぐに使える

審査が甘いといわれているクレジットカードは審査が早い傾向にあり、中には即日発行できるものもあります。

これは審査にスコアリングシステムを採用しているという理由もありますし、審査が甘いクレジットカードは、申込者の間口が比較的広い傾向にあるためです。

ゴールドやプラチナといったステータス性の高いカードは年収なども考慮されるため審査に時間がかかりますが、審査が早いクレジットカードは申し込み要件が年齢や金融機関口座を持っていることのみであることも多いです。

審査する項目が少なく、ブラックリストなど重大な問題を抱えていなければ審査に通る可能性は高いのです。

クレジットヒストリーを積みやすい

審査が厳しいクレジットカードに申し込むと、雇用形態や年収などが理由で審査に落ちてしまうかもしれません。

その点審査が甘いクレジットカードなら、すぐに作ることができて、コツコツと使いながらクレジットヒストリーを積んでいくことができます。

信用情報に自信がない人ほど良いクレジットヒストリーを積み上げなくてはならないので、審査に通りやすいクレジットカードを選ぶべきでしょう。

年会費無料なのにポイントが貯まる

審査が甘いといわれるクレジットカードは、年会費無料のカードが多いです。しかも、使えばポイントがつくカードがほとんどです。

ポイント還元率は、ハイクラスのカードと比べれば低いものの、現金で買い物をするよりもお得です。

無駄なコストがかからないことも魅力ですし、還元率が高くはないとはいえポイントがつくの、大きなメリットでしょう。

審査が甘いクレジットカードを選ぶデメリット、注意点

審査に通りやすく、発行も早いカードにもデメリットはあります。

ただし、人によってはデメリットだとは感じないこともありますので、このような注意点があるということだけ知っておいてください。

誰でも申し込みやすいのでステータス性が低い

誰でも申し込みやすいということは発行枚数が多く、たくさんの人が持っているので希少価値が低いです。

しかも、年会費も無料であることがほとんどですから、ステータス性は低いです。

ゴールドカードやプラチナカードは年会費も高いですし、1年間に一定額以上の利用がないと招待されないなど、カード会社が決めた条件を満たした人でないと持てないカードもあります。

ですので、審査が甘いといわれているカードは、ステータス性が気になる人や人前でカードを出した時に恥ずかしくないカードを出したいと思っている人には、あまりおすすめできません。

利用限度額は低めなので使い過ぎに注意

クレジットカードの利用限度額は、その人の年収や信用情報などを元に総合的に判断され、決められます。

一般的に、誰でも申し込みやすいカードは利用限度額がそれほど高くはありません。

低いものは10万円程度、高くても100万円以下のカードが多いです。それも、スタート時点では少し低めで、10万円〜50万円程度でしょう。

付帯する特典や旅行保険は多くない

審査が甘いといわれるカードは年会費無料のものが多いため、特典はあまり期待できません。

カードの特典は年会費に比例する傾向がありますので、旅行の傷害保険やお買い物保険などはついていないことも多いです。

特典が多いカードほど審査は厳しくなる傾向にあるので、審査に通ることを重視するなら、カードの特典やサービスはあまり期待しない方がいいでしょう。

自分が使う目的以外でクレジットカードを作らないよう注意

クレジットカードは、名義人本人しか使えないものです。カード会社の規約に必ずその旨が書いてありますので、たとえ家族であっても自分以外の人に使わせてはいけないのです。

友人や知人当から「絶対に迷惑をかけないから、あなたの名前でクレジットカードをつくらせてほしい」等と言われて名義を貸したところ、しばらくたって、カード会社から支払いの請求を受けたというトラブルがたびたび発生しています。

審査が厳しいクレジットカードならそう簡単には作れないので、このようなトラブルに巻き込まれることも少ないでしょう。

審査が甘めで誰でも作りやすいという点が、トラブルに巻き込まれる原因になってしまうことがあるので注意してください。

審査が甘いクレジットカードでも審査に通らない時の対処法

いくら審査が甘いといっても、誰でも審査に通るわけではありません。ときには審査に落ちてしまうこともあります。

審査に通らない時はどうすれば良いのか、対処法について説明します。

すでにカードを持っている配偶者や親がいるなら家族カードで申し込む

もし家族でクレジットカードを持っている人がいるなら、家族カードを発行できないか確認してみましょう。

家族カードとは、本会員が持っているカードに追加カードとして発行するカードのことです。

本会員のカードありきなので、家族カードを単体で発行することはできませんが、追加するにあたっては審査がないという点が大きなメリットです。

対象となるのは、本会員と生計を同一にする

- 配偶者

- 子供

- 親

などです。

家族カードは、本会員のカードを同じサービスを受けられますので、ポイントを貯めることももちろんできますし、カードのグレードが高ければ、旅行傷害保険などさまざまな特典が付帯しています。

チャージした金額内で利用するプリペイドカードを作る

プリペイドカードとは、事前にお金をチャージして使う前払いタイプのカードです。

プリペイドカードにもVISAやMasterCardなどの国際ブランドがついていますので、クレジットカードのようにネットショッピングや街のお店で使うことができます。

還元率はそれほど高くはありませんがポイントも貯まります。

チャージした範囲内でしか利用できないので、使い過ぎが心配な人でも安心して使えるでしょう。

口座からすぐに引き落としされるデビットカードを作ってみる

デビットカードとは、支払うと同時に口座から引き落としがされるカードのことです。

クレジットカードと違って即時に支払いが行われるため、口座に入っている金額分しか使えません。

クレジットカードと同じように国際ブランドがついていますので、ネットショッピングやスーパー、コンビニなど街のお店でもお買い物ができます。

後払いではないので銀行口座さえあれば、基本的に審査はありません。15歳以上から作れるカードが多くなっていますので、高校生でも作ることができます。

後払いができるアプリを活用する

後払いアプリとは、その名の通り、支払いを後回しにすることができるアプリのことです。

- ペイディ

- PayPayあと払い

- LINE Pay

- スマートペイ

- バンドルカード

- PayPal

などのアプリがあります。

登録時の審査は不要なアプリが多いですが、購入時に、その都度審査が行われます。

審査といっても、クレジットカードの入会時のような詳細な審査ではなく、後払いで滞納していないか、利用限度額を超えていないかなど、簡単な審査であることが多いです。

信用情報や返済能力などを確認されるわけではないので、よほどのことがなければ審査に落ちることはないでしょう。

ひとつ注意をする点としては、審査も簡単で後払いができるのは大きな魅力ですが、クレジットカードと同じように後で支払いをしなくてはなりません。

うっかり使いすぎないように気をつけてください。

クレジットカードが作れないときに良いクレヒスを積む方法

クレジットカードが作れない、審査に通らない理由は人それぞれです。今は仕事をしていて収入があるのに、過去の信用情報が問題で審査に通らない人は、良いクレジットヒストリーを積み重ねることが大切です。

クレジットカードを介さない口座振替は信用情報に登録されませんが、個別のローン契約や分割払いは、信用情報に記録が残ります。

支払い状況や残高が登録されますので、きちんと支払いを続けていけば良いクレジットヒストリーを積み上げていくことができるでしょう。

ただし、残っている事故情報の種類によっては、新たなローン自体が組めない場合があります。

審査が甘いクレジットカードに関するよくある質問とその回答(Q&A)

審査が甘いといわれるクレジットカードについて、よくある疑問や質問、その回答についてまとめました。

誰でも発行してくれる審査が甘いクレジットカードはありますか?

審査が甘いといわれていても、審査をしていないわけではないので、誰でも発行してくれるようなクレジットカードはありません。

ただし、審査の基準はクレジットカード会社しだいですので、専業主婦、学生、アルバイトなどさまざまな職業やライフスタイルに対応しているクレジットカードを選べば、審査は比較的通りやすいといえます。

- 年会費が無料

- スーパーやコンビニが発行している流流系と呼ばれるクレジットカード

- 「学生向け」「学生専用」などと明記しているクレジットカード

などは、比較的審査に通りやすいとされています。

【おすすめのカード】

- ライフカード

- 三菱UFJカード VIASOカード

- dカード

- イオンカードセレクト

- ACマスターカード

審査が不安なときのクレジットカードの選び方は?

審査が不安なときは、比較的審査がゆるめだといわれているカードを選びます。

年会費が無料のカードは審査のハードルが低いことが多いです。

また、審査を通過するためには、

- 安定した仕事についている

- 信用情報に問題がない

- 本人確認書類を提出できる

などの条件も必要です。

審査が甘いといわれていても、誰でも審査に通るわけではないので、しっかりと準備をして申し込みましょう。

無職でも審査が甘いクレジットカードなら作れますか?

クレジットカードを作るには審査があるものの、家族に扶養されている立場であれば、

無職でも作れるカードはあります。

無職であっても、

- 専業主婦(夫)

- 学生

は、条件次第で審査に通るでしょう。

配偶者や両親に安定した収入があれば、申込者本人が無職でも審査に通る可能性は十分あります。

ブラックリストでも甘いクレジットカードなら審査に通りますか?

ブラックリストでも作れるクレジットカードは、基本的にはありません。

お金に関する信用がない状態ですので、審査に通ることはかなり難しいです。

金融事故の記録は5年〜7年残りますので、それが消えるまではクレジットカードの申し込みは控えておいた方が良いでしょう。

ただし、記録が消えるまでの期間が短く、なおかつ現時点で収入が安定していると判断されれば、審査に通る可能性は0ではありませんが、基本的に難しいと思っておいた方が良いです。

一定期間たてばまた記録がきれいになりますので、確実に審査に通りたいならそれまで待つ方が賢明です。

クレジットカードの審査はどこまで調べられるのですか?

クレジットカードの審査で見られているのは、主に属性情報と信用情報です。

属性情報とは、

- 年齢

- 勤め先、勤続年数

- 年収、役職

- 雇用形態

- 住居

- 家族構成

などです。

信用情報とは、信用情報機関に登録されているクレジットカードやローンなどの利用状況です。

利用残高がどのくらいあるか、滞納などをしていないか確認されます。

ですから、正社員なら必ず審査に通るかといえばそうではなく、信用情報に問題があれば年収が高くても審査に落ちる可能性があります。

審査が甘いクレジットカードを選ぶメリットは?

審査の間口が広いクレジットカードであれば、雇用形態などに関わらず、安定した収入があれば審査に通る可能性が高いです。

また、無職の学生や専業主婦であっても、家族の状況次第では審査に通るでしょう。

審査が比較的柔軟であることから、良いクレジットヒストリーが積み上がっていない状態でもブラックリストでさえなければ、クレジットカードを作れる可能性はあります。

即日発行してくれるクレジットカードもありますので、急いでカードを作りたい人にとっても申し込みやすくなっています。

審査が甘いクレジットカードを選ぶときの注意ポイントは?

審査が甘いといわれるクレジットカードは、このようなデメリットがあります。

- ステータス性が低い

- 利用限度額が低い

- 付帯する特典やサービスが少なめ

ただし、年会費は無料であることが多いですし、利用の際にポイントもつくカードが多いです。

特にステータス性などを気にしないのであれば、デメリットだと捉える必要はないのですし、利用限度額が低いことも使い過ぎを防げると思えばむしろメリットかもしれません。

クレジットカードの審査に落ちたら理由を教えてもらえますか?

クレジットカードの審査はそれぞれの会社が独自の基準を持って行っています。

ですので、審査方法の詳細はわかりませんし、審査に落ちた時もその理由は教えてもらえません。

一般的には、

- 年収が低い、正社員ではないなど属性が低い

- 信用情報に問題がある

- 申し込みの時に虚偽の申告があった

- 複数のクレジットカードに同時に申し込んでいる

などの理由が考えられます。

クレジットカードの審査に落ちたら履歴が残りますか?

クレジットカードに申し込みをした記録は残りますが、審査に落ちたという記録は残りません。

ただ、申し込んだ後に成約したという情報がないため、審査落ちしたことはわかってしまいます。

申し込みの記録は6ヶ月保管されます。再度申し込むなら、

クレジットカードの審査に落ちたらもう一度申し込むことはできますか?

審査に落ちたとしても、再申し込みは可能です。ただし、審査に落ちた原因をそのままにしていては、また落ちてしまいます。

審査に落ちた理由は教えてもらえませんが、その理由を考えて解消した上で再申し込みをしましょう。

また、申し込みの記録は信用情報期間に6ヶ月保管されています。その間に再申し込みをすると審査に落ちやすくなりますので、最初の申し込みから半年以上開け、記録が削除されたから申し込みましょう。

クレジットカードの審査が不安な方は最初はハードルが低いカードへの申込がおすすめ

クレジットカードの審査は、詳細な内容が明かされていないこともあって不安になってしまう方も多いと思います。

ですが、しっかりと基本的なクレジットカード審査の基準や注意点を知っておけば、その不安を少なからず軽減することができるのではないでしょうか?

今回はクレジットカードの審査について解説しました。クレジットカードの審査を落ちるには、必ず理由があります。しかしそれは、ほとんどの場合、事前の対策やカードの選び方でカバーできるものです。

1度クレジットカードの審査に落ちたからと言って、すべてのカードが作れないというわけではありませんが、クレジットカード審査が不安な方は、最初は審査が甘いクレジットカードで良好な利用実績を積んだ後に、審査ハードルが高いクレジットカードへの申し込みがおすすめです。

今回ご紹介した審査の秘訣はどのクレジットカードにも応用できますので、ぜひ好みの1枚にトライしてみてください。きっと良い結果が得られますよ。

ぜひ今回ご紹介したクレジットカード情報を参考に、自分にとって作りやすくお得なベストな1枚を見つけてくださいね。

-

トータルマネーコンサルタント新井智美 ・ファイナンシャルプランナー(CFP®)

・1級ファイナンシャル・プランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員コンサルタントとしての個人向け相談や、資産運用などにまつわるセミナー講師のほか、大手金融メディアへの執筆および監修に携わっている。現在年間300本以上の執筆・監修をこなしており、これまでの執筆・監修実績 は2,500本を超える。

クレジットカードの審査基準はカード会社やカードの種類によって異なり、中には審査の間口が広いクレジットカードも存在します。