クレジットカードお役立ち情報 家族カードは費用対効果抜群!家族カードのメリットとデメリット

クレジットカードお役立ち情報 家族カードは費用対効果抜群!家族カードのメリットとデメリット

投稿日時:2024.04.10

クレジットカードには、カード会員の家族の方にも発行できる家族カードが存在します。収入がなくても家族カードなら持つことができますし、家族カードは年会費が無料、もしくは格安でお得なのです。

家族カードは、低コストで付帯保険や優待なども本会員と同様のサービスが受けられる為、費用対効果も抜群ですよ。今回はそんな家族カードのメリットとデメリットを解説していきます。

家族カードとは!?家族カードの特徴と基本事項

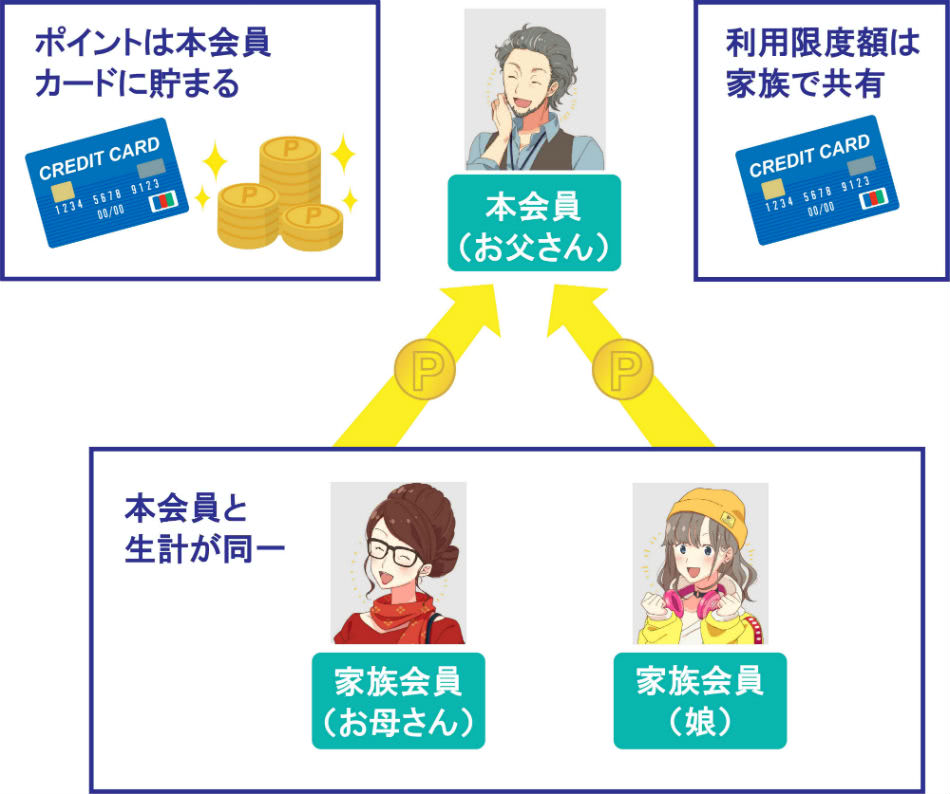

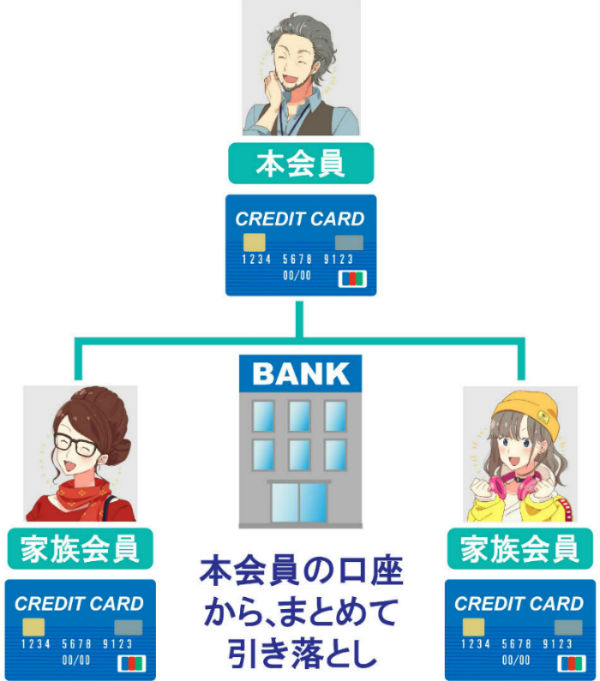

家族カードとは、カード会員の家族もクレジットカードを利用できるサービスのことです。クレジットカード会員の追加カードとして発行されるもので、家族カードの主契約者は本会員となります。

ですから本会員の家族は、ほぼ審査なしで家族カードを持つことができるのです。また、家族カード利用分で貯まるポイントは、本会員のポイントとして合算して貯まります。

家族カードが発行できる対象

家族カードが発行できる対象の方は、同一生計である下記の家族となります。

- 配偶者

- 18歳以上の子供

- 両親

同一生計は必ずしも同居を要件としてませんので、離れて暮らしている子供でも問題ありません。

生計を共にしていない兄弟は対象外

家族カードは、兄弟や祖父母、義理の両親など生計を共にしていない家族の方は、発行対象外となります。

カード会社によって基準が異なる為一部例外もありますが、基本的に兄弟や祖父母、義理の両親への家族カード発行は断るカード会社が多いです。内縁関係なども家族カード発行対象外です。

家族カード利用分は本会員の口座から引き落としされる

家族カードで利用した代金は、本会員の口座でまとめて引落しされます。利用明細がまとまっている為、家計の管理がしやすくなる点も大きな特徴ですね。

利用限度額は本会員と共有

家族カードは、本会員の利用限度額の範囲内での利用となり、限度額は本会員と共有です。例えば、本会員の利用限度額が60万円の場合、家族カードを2枚発行すると、本会員と合わせて3人で利用できる限度額が60万円ということですね。

利用限度額を共有している為、限度額オーバーで利用できない状態にならない為にも、家族で話し合っておいた方がいいですね。

本会員がカードを解約すると家族カードも解約となる

本会員がクレジットカードを退会すると、追加カードである家族カードも解約となってしまいますので注意してくださいね。家族カードのみを解約する事も可能です。

解約したい場合は、カード会社に電話するだけで、手続きが完了します。本会員か家族会員本人が連絡すれば解約に対応して貰えますよ。

ただしカード会社によっては、たとえ家族カードのみの解約であっても、本会員が連絡しないと受け付けてくれない場合もありますから、本会員が連絡するのが確実ですね。

家族カードのメリット!低価格で本会員と同じサービスが利用できる

ゴールドカード以上のステータスカード(上級カード)なら、家族カードを作るとよりメリットが大きくなります。ここからは、家族カードのメリットをご紹介していきましょう。

家族カードのメリット

- 審査に通らない方でもカードを作れる

- 年会費無料もしくは低価格で本会員と同じサービスが利用できる

- 家族会員も同じ保険が付帯する

- 収入がなくても上級カードが手に入る

- ポイントを集約できる

- 引落口座や明細が同じで家計を管理しやすい

それでは順番に解説していきましょう。

審査に通らない方でもカードを作れる

家族会員カードの主契約者は本会員です。家族カードは本会員の信用で発行できる追加カードですから、家族会員の方の属性や信用情報はあまり関係ありません。

家族カード利用分は全て本会員宛てに請求されます。支払い義務が本会員にある為、親カード所有者(本会員)に対する審査で発行が可能なのです。

ですから過去に金融事故(ブラック)を起こした方でも家族カードなら作れる可能性が高いという事ですね。

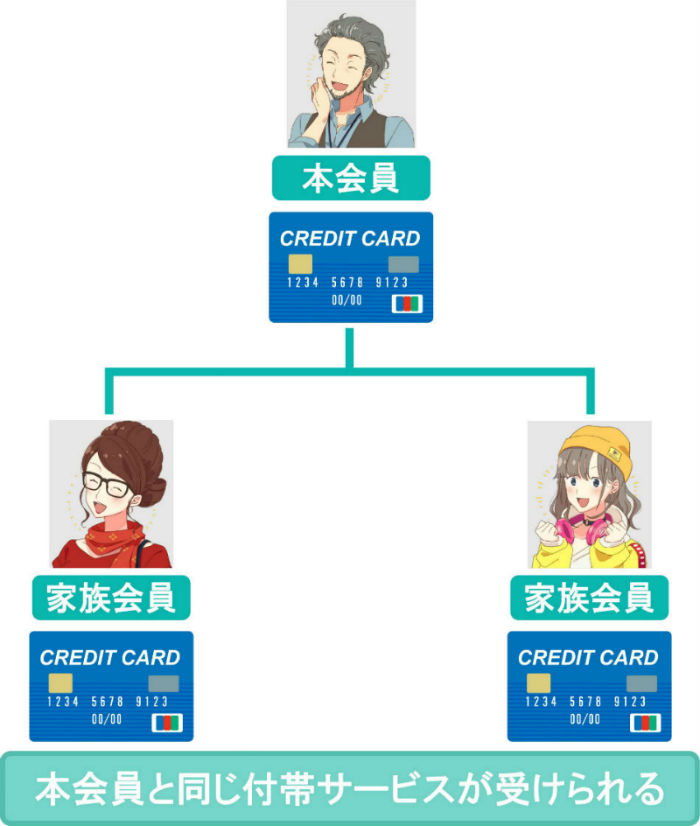

低価格で本会員と同じサービスが利用できる

家族カード最大のメリットは、低価格(もしくは無料)で本会員と同じサービスが利用できる点です。特にゴールドカード以上の上級カードなら、家族カードを持つメリットがとても大きくなります。

上級カードは付帯サービスも特典も豪華ですし、その豪華なサービスを低価格で手に入れる事ができるからです。

家族カードの費用対効果

家族カードがどれくらいお得なのか検証してみましょう。下記は三井住友カード ゴールドを夫婦共に本会員で契約した場合と、家族カードを活用した場合の年間にかかる費用を比較したものです。

家族カードを活用した方が、コストが半分になりお得ですよね。しかも、サービスは夫婦とも同じレベルで受けられるのですから、上級カードを持つなら家族カードを活用した方が断然お得です。

| 所持状況 | 夫 | 妻 | 合計額 |

|---|---|---|---|

| 夫婦とも本会員の場合 | 11,000円(税込) | 11,000円(税込) | 22,000円(税込) |

| 夫が本会員で妻が家族会員 | 11,000円(税込) | 無料 | 11,000円(税込) |

家族会員も同じ保険が付帯する

家族カードはサービスだけでなく、下記のような保険も本会員同様に付帯します。

- 海外旅行傷害保険

- 国内旅行傷害保険

- ショッピング保険

上級カードの付帯保険は補償内容も充実していますから、この付帯保険の為に家族カードを作る方も多くいらっしゃいます。

旅行保険が付帯していれば、海外旅行も安心して楽しめますよね。クレジットカードの付帯保険を上手く利用すれば、わざわざ保険会社の旅行用掛け捨て保険に加入する必要もなく、保険料を節約できますよ。

収入がなくても上級カードが手に入る

先にご説明した通り、家族カードの支払い義務は本会員にありますので、本会員の信用で家族カードを発行できます。ですから本会員が上級カードを持っていれば、家族は簡単に上級カードを持つことができるのです。

限度額も上級カードであれば高めに設定されてますから、安心して利用できますよ。家族カードの券面は本会員カードと全く同じデザインですから、一見して親カードと家族カードの識別はできません。

ポイントを集約できる

家族カード利用分のポイントは、本会員カードのポイントとして合算して貯まります。クレジットカード利用で貯まるポイントの有効期限は1~2年のものが多く、必要ポイント数に達しない為ポイントが失効してしまうケースもありますよね。

ANAマイルやJALマイルも有効期限は3年です。※ANA SKYコインに交換して燃油サーチャージの支払いに充当したり、ツアー代などの旅行料金にあてるなどの方法もありますが、マイルは国際線特典航空券に交換した方が価値が上がります。

少ないマイル数で交換するよりも、ある程度マイルを貯めて国際航空券を狙った方がお得なのです。家族で協力してポイントを貯める楽しみもありますし、ポイントが分散しない分、目標ポイント数により早く到達する点は家族カードのメリットですね。

※ANA SKYコイン:ANAで利用できる電子クーポンの事

引落口座や明細が同じで家計を管理しやすい

明細は家族カードの利用分も、本会員宛にまとめて届きます。誰がいついくら利用しているのかが、1枚の明細でまとまっている分、把握しやすいのです。

別々にカードを所持している場合、複数のカードの明細をチェックする必要があって大変です。学生の子が高額商品を買い物している事に気づく事もできますし、一元管理する事で支出を見直す事もできますよ。

1枚目の家族カードが無料のおすすめ上級カードをご紹介

ゴールドカード以上の上級カードの方が、家族カードをつくるメリットが大きい為、最後に1枚目の家族カードが無料で作れるクレジットカードを紹介しておきますね。

最短5分の即時発行サービスを展開しているJCBゴールド

カード発行をお急ぎの方にはJCBゴールドがおすすめです。こちらのカードは上級カードにも関わらずナンバーレスならなんと最短5分の即時発行サービス※に対応していますので、今すぐに上級カードを手に入れたい方に一押しの1枚と言えます。

家族カードは1枚無料、2枚目以降も1,100円(税込)と家族カードの費用対効果は抜群です。JCBゴールドは海外利用分がポイント2倍となる上に世界各国のたびらば提携店でレストランやショップを優待価格で楽しめますから、旅行好きの方に一押しのクレジットカードですよ。

さらにスポーツクラブや映画館など全国7万ヵ所以上の施設を優待価格で利用できるJCB GOLD Service Club Offや全国約250店舗の飲食代が20%OFFで利用できるグルメ優待、健康・医療・介護・育児に関する相談に24時間対応してもらえるドクターダイレクト24など年会費以上のサービスが魅力のカードです。

【ナンバーレス入会時の注意点】

・即時判定の受付時間は9:00AM~8:00PM

・受付時間を過ぎた場合は、翌日の受付扱い

・カード到着前にカード番号を確認する場合、顔写真付き本人確認書類による本人認証が必要

(運転免許証/マイナンバーカード/在留カード)

ドコモユーザー最強カード!dカード GOLD

ドコモユーザーの方にはdカード GOLDが一押しです。dカード ゴールドはドコモ料金が10%還元される為、ドコモユーザーの方ならポイントだけで年会費の元が取れてしまうドコモユーザー最強カードだからです。

月10,000円以上ドコモに支払っている方なら、1,000円×12ヵ月=12,000円で年会費の元がとれるという事ですね。また、マツモトキヨシでの還元率が4%、高島屋での還元率2.5%と特約店でもかなりの高還元ですし、基本還元率も1%と高い為、実利派の方にもおすすめのゴールドです。

勿論このカードも家族カードが1枚無料ですから、家族カードの費用対効果は抜群ですよ。

家族カードのデメリット!家族会員のクレジットヒストリーが育たない

コスパが良くお得な家族カードですが、デメリットも存在します。デメリットも確認した上で家族カードを利用するか検討しましょう。ここからは家族カードのデメリットを紹介していきます。

家族カードのデメリット

- 家族会員のクレジットヒストリーが育たない

- 利用限度額が共有の為、枠が足りなくなる可能性がある

- 利用のプライバシーが守られない

- 本会員のクレヒス状況によってカードが使えなくなる場合もある

それでは順番に解説していきましょう。

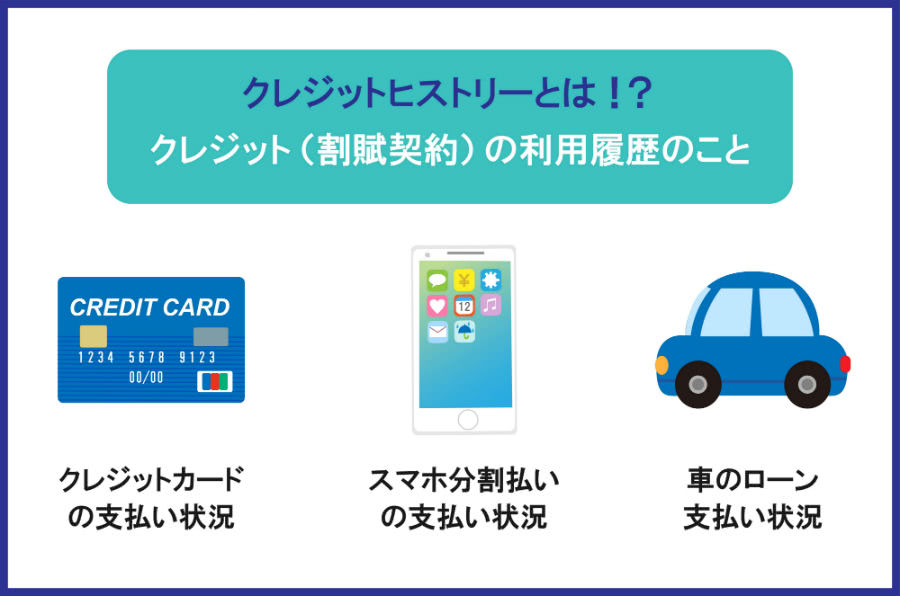

家族会員のクレジットヒストリーが育たない

クレジットヒストリー(クレヒス)とは、クレジットカードの利用履歴のことです。クレジットカードの返済履歴や利用状況など、信用情報<に登録される履歴の事を指します。

将来、住宅ローンや自動車ローンなどを組む時やクレジットカードを申し込む際に、良いクレヒス実績があると、審査がとても有利に働きます。

逆にクレヒス実績が全くないホワイトの場合、住宅ローンなどのローン関連やクレジットカード審査が通りにくくなる可能性もあるのです。

信用情報がホワイトだと審査に不利

では何故、信用情報がホワイトだとローン関連やクレジットカード審査が不利になるのでしょう。その理由は、過去に金融事故(自己破産等)を経験した方は、事故情報登録期間が終了すると信用情報がホワイト(何もない状態)に戻る為です。

つまり、カード会社側は自己破産経験者か、現金主義者でローンを組んだことがない方か、区別がつかないのです。CICの場合、自己破産登録期間は5年です。CICとはクレジットカード会社が登録する信用情報機関を指します。

つまり、たとえ自己破産をしても5年後には事故情報が消える為、信用情報がホワイトの場合、カード会社側は警戒するのです。

家族カードはコスパに優れていて魅力的ですが、将来自分でクレジットカード入会を考えている方は、本会員として入会する事も検討してみてくださいね。

学生の方なら学生専用クレジットカードへの入会もおすすめです。学生専用カードは年会費無料で一般カードよりハイスペックですよ。

利用限度額が共有の為、枠が足りなくなる可能性がでてくる

家族カードは本会員(親)カードの追加カードとして発行される為、利用限度額が本会員と共有する事になります。親カードの限度額が低い場合、特に注意が必要です。家族カードを作る前に下記の2点を確認し、家族で話し合っておいた方がいいですね。

- 家族の出費が本会員の限度額の範囲内で対応できるのか

- 増額申請をして限度額を引き上げた方がよいか

カード会社に増額申請をして、限度額を引き上げるには審査が必要ですから、必ずしも希望の限度額になるとは限らない事を知っておいてくださいね。

利用のプライバシーが守られない

先に触れた通り、家族カードの利用明細も本会員宛に届きます。いつ、どこで、誰が、何にいくら使ったかが、明細を見ればすぐに分かってしまうのです。

家族が互いに、何にクレジットカードを利用したのか分かってしまう為、利用のプライバシーが守られません。お互いのプライバシーを尊重したい場合は、家族カードを利用しない方がいいかもしれませんね。

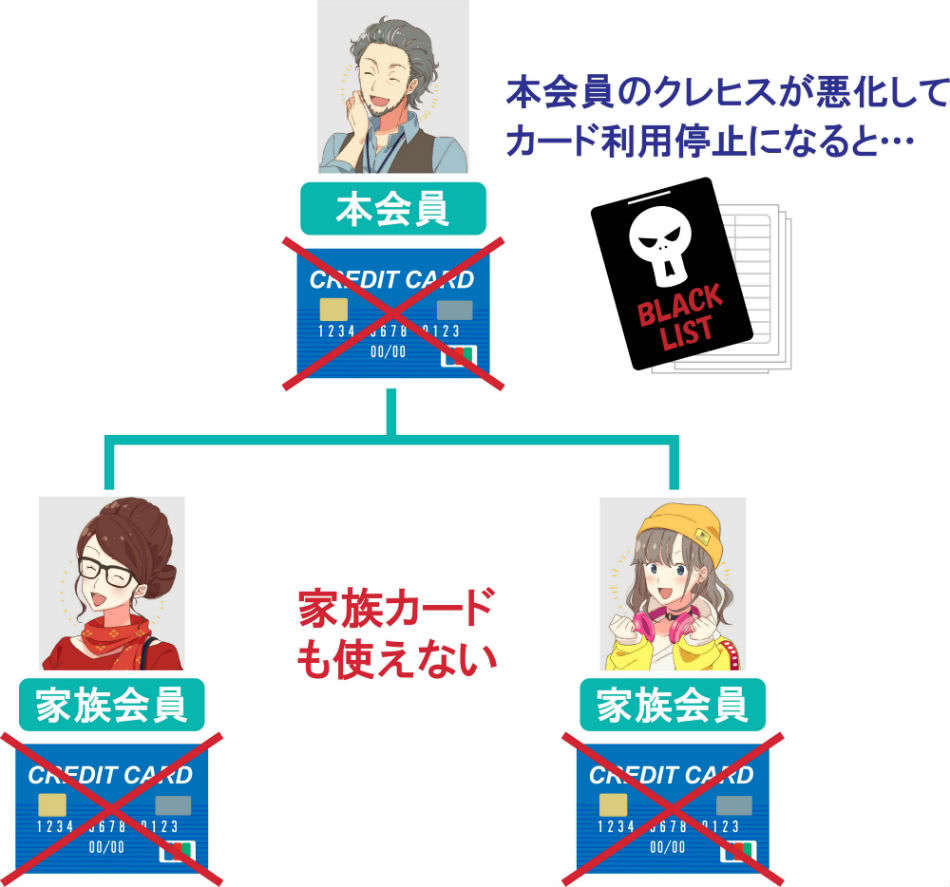

本会員のクレヒス状況によってカードが使えなくなる場合もある

家族カードは本会員カードに依存しています。本会員の経済状況が悪化して支払延滞が続くなどクレヒスが悪化した場合、クレジットカード利用の停止がかかる場合もあります。

もし、上記の理由で本会員のカードが停止した場合、家族カードも一緒に使えなくなってしまうのです。

家族カードはメリットとデメリットを把握し作る場合は本会員の方に相談

また、家族カードは本会員の追加カードとして発行されるカードですので、本会員の同意なしで発行する事はできません。利用限度額も共有となりますので、家族カードを作る場合は家族で話し合ってから申し込みしましょう。

どのクレジットカードを選べばよいかお悩みのあなたへ