クレジットカード審査 アルバイト・パートの方におすすめのクレジットカードと審査に通るコツ

クレジットカード審査 アルバイト・パートの方におすすめのクレジットカードと審査に通るコツ

投稿日時:2023.09.06

一般的に、クレジットカードの審査においてアルバイト・パートなどの非正規雇用は不利だとされています。

これは確かに事実なのですが、だからといって、アルバイト・パートで働いている方にはクレジットカードが作れない…というわけでは決してありません。

ここでは、アルバイト・パートの方がクレジットカード審査に通りやすくするためのコツやおすすめのクレジットカードについて、ご紹介していきたいと思います。

問題は収入にあり!アルバイト・パートが審査で不利な2つの理由

アルバイト・パートの方がクレジットカードの審査で不利な理由は、主に以下の2点です。

- 収入が低い

- 収入が安定していない

いずれも、収入に関わることですね。以下に詳しくご説明しましょう。

支払い能力評価の最重要ポイント!収入の低さで不利になる

アルバイト・パートという雇用形態において、最大のネックになるのは、やはり収入の額面自体が正社員に比べて低いという点です。

クレジットカードの審査では、必ず支払い能力の評価が行われます。支払い能力の評価には本人の年齢や勤務状況、家庭の状況など様々な要素が関わってきますが、中でも収入というのは、やはり最も重要なポイントの1つとされているのです。

収入が低ければ、その分、支払い能力のベースの評価も低くなるので、どうしても審査では不利になってしまいます。

額面だけじゃない!収入の安定性も審査への影響大

収入を評価するうえで、金額の高低と同じくらい重視されるのが、安定性という要素です。クレジットカードの契約には、分割払いやリボ払いと言った、長期間一定額の入金を続けなければならない支払い形態も含まれてきます。

したがって、カード会社からすると、毎月ある程度安定した収入が得られる状況にあり、なおかつそれが将来的にも続く見込みがあることが望ましいのです。

その点、アルバイト・パートというのは基本的に時給・日給制ですから、勤務状況次第で収入が少なからず増減する可能性があります。

さらに、雇用形態上、正社員と比べて退職しやすい環境にあり、収入が途絶えてしまうリスクもグッと高くなります。そのため、安定性という面での評価はかなり低く見積もられることになってしまうのです。

アルバイト・パートの方におすすめクレジットカード6選

ここで、アルバイト・パートの方でも審査に通りやすいおすすめのクレジットカードを6枚ご紹介しましょう。

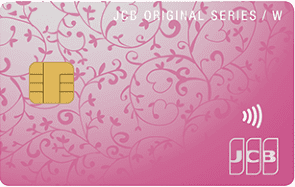

JCB CARD Wは39歳以下の方におすすめのポイント高還元カード

JCB CARD Wは39歳以下の方限定のとてもお得なクレジットカードです。若年層向けのカードですので、一般のカードより間口も広くパートアルバイトの方にもおすすめの1枚です。

こちらのカードは基本還元率が1%と高く、特約店であるAmazonで2.5%、セブン-イレブンでは2%もの高還元で利用できる大変お得なクレジットカードです。

基本還元率が高い為、いつどこで利用しても高還元な点が魅力のカードで、公共料金の引き落としなどに利用するのもおすすめです。

年会費が無料にも関わらず海外ショッピング保険や海外旅行保険まで付帯するハイスペックカードでもあります。

還元率も高く優待も豊富で、「たびらば」では世界中の対象レストランや対象店舗で割引価格で楽しめるなどお得なクレジットカードです。メインカードとしても大活躍してくれることでしょう。

| 年会費 | 無料 |

|---|---|

| 特典 |

・還元率1.0~5.5%(※1) ・最高2,000万円の海外旅行保険(利用付帯) ・海外ショッピング保険付帯 ・優待豊富 ・最短5分の即日発行サービス/モバ即(※2) |

| 申し込み資格 | ・18歳~39歳以下の方 |

(※1)最大還元率はJCB PREMO(or nanacoポイント)に交換した場合

(※2)モバ即の入会条件

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

JCB CARD W plus Lは高還元にて女性のメインカードにおすすめ

JCB CARD W plus Lは先にご紹介したJCB CARD Wに女性向け特典が追加されたカードです。

こちらのカードもJCB CARD W同様39歳以下の方限定の若年層向けカードですので、一般カードより審査の間口が広い為パートアルバイトの方におすすめです。

基本還元率も1%と高く、特約店では更なる高還元で利用できる点もJCB CARD Wと同じですが、こちらのカードには以下の特典が付帯しますので、女性の方にはJCB CARD W plus Lの方がおすすめですね。

- 女性のキレイを応援してくれるLINDAリーグ

- 女性特有の疾病治療費をサポートしてくれる女性疾病保険

JCB CARD W plus LはMAMADAYS総選挙2020お金部門で最優秀賞を受賞しているカードで、全国のパパやママが選んだ人気のカードでもあります。

年会費が無料でスペックが高いカードですから、39歳以下の女性の方には一押しのクレジットカードと言えるでしょう。一旦所有してしまえば40歳過ぎても引き続きご利用頂けます。

| 年会費 | 無料 |

|---|---|

| 特典 |

・還元率1.0~5.5%(※1) ・最高2,000万円の海外旅行保険(利用付帯) ・海外ショッピング保険付帯 ・優待豊富 ・最短5分の即日発行サービス/モバ即(※2) |

| 申し込み資格 | ・18歳~39歳以下の方 |

(※1)最大還元率はJCB PREMO(or nanacoポイント)に交換した場合

(※2)モバ即の入会条件

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

40歳以上の方におすすめ!年会費無料のハイスペックカード!三菱UFJカード VIASOカード

先にご紹介したJCB CARD W/plus Lは39歳以下の方限定のクレジットカードですので、40歳以上の方には三菱UFJカード VIASOカードがおすすめです。

三菱UFJカード VIASOカードは年会費も無料ですし、審査の間口が広くパートアルバイトの方におすすめのクレジットカードです。

携帯電話料金、ETC料金、インターネットプロバイダー料金が常にポイント2倍の高還元ですから、これらの支出が高い方にもおすすめですよ。

年会費が無料にも関わらず海外旅行保険が付帯するなどスペックが高い点も魅力です。最短翌営業日に発行が可能ですからカード発行をお急ぎの方にも最適ですね。

| 年会費 | 無料 |

|---|---|

| 特典 |

・最短翌営業日に発行可能 ・最高2,000万円の海外旅行保険付帯 |

ライフカードは審査が柔軟で優待が豊富

ライフカードは、大手消費者金融のアイフルの子会社が発行している消費者金融系のクレジットカードです。親会社が消費者金融ということもあって、審査基準は比較的柔軟になっています。

アルバイト・パートの方で審査が不安な方にはライフカードがおすすめです。ライフカードは最短2営業日発行とクレジットカードの中でもかなりスピーディで、使い勝手の良いクレジットカードです。

更に優待が大変豊富なカードですので、日常もお得に楽しめます。ライフカードの優待の一部を抜粋してご紹介しておきますね。

- 東北サファリパーク:10%OFF

- ホテルマウント富士:10%OFF

- 東海汽船:10%OFF

- 海の博物館:10%OFF

- 神戸ポートピアホテル:10%OFF

- 呉阪急ホテル:宿泊代10%OFF

- 千年の湯 古まん:10%OFF

- おきなわワールド:10%OFF

上記はライフカードの優待の一部で、まだまだ沢山の優待が利用できる大変お得なクレジットカードですよ。誕生月はポイントが3倍になる嬉しい特典もありますし、還元率が比較的高い点もメリットです。

| 年会費 | 無料 |

|---|---|

| 特典 |

・誕生月ポイント3倍(還元率1.5%) ・初年度ポイント1.5倍(還元率0.75%) ・レジャー施設を優待価格で利用できるなど優待豊富 |

三井住友カード(NL)はVisaブランドをご希望の方におすすめ

ネットショッピングなどで今すぐにクレジットカードが必要という方やVisaブランドをご希望の方には即時発行のサービスが利用頂ける三井住友カード(NL)がおすすめです。

こちらのカードは最短30秒という業界トップクラスのハイスピードで発行してくれる為、ネットショッピングは勿論のこと店頭でもApple Pay(アップルペイ)やGoogle Pay(グーグルペイ)でカード到着前に利用頂けます。

こちらのカードのスゴイところは、以下対象のコンビニや飲食店をApple PayもしくはGoogle Payのタッチ決済で利用するとポイント最大7%還元※となる点で、これらの店舗をこの高還元率で利用できるカードは他にはありません。

- セイコーマート(※1)

- セブン-イレブン

- ポプラ(※2)

- ローソン(※3)

- マクドナルド

- サイゼリヤ

- ガスト

- バーミヤン

- しゃぶ葉

- ジョナサン

- 夢庵

- その他すかいらーくグループ飲食店(※4)

- ドトールコーヒーショップ

- エクセルシオール カフェ

- かっぱ寿司など

(※1)タイエー、ハマナスクラブ、ハセガワストアも対象

(※2)生活彩家も対象

(※3)ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象

(※4)ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象

年会費も永年無料ですからコストも一切かかりませんし、旅行保険が付帯するなどスペックも高い為、メインカードとしてもおすすめの1枚と言えるでしょう。

| 年会費 | 永年無料 |

|---|---|

| 特典 |

・対象コンビニと飲食店をスマホタッチ決済でポイント最大7%還元(※1) ・最高2,000万円の海外旅行保険付帯 ・最短30秒の即時発行(※2) |

(※1)スマートフォンでのタッチ決済(Apple Pay/Google Pay)はVisaのタッチ決済・Mastercard®コンタクトレスで利用すること

(※1)Apple Watchでのお支払いも対象です。

(※1)Google Pay で、Mastercard®コンタクトレスはご利用いただけません。

(※1)Visa・MasterCard 2つのブランドのクレジットカードを同時にお持ちいただくこともできます。

(※1)商業施設内にある店舗など、一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。

(※1)一部Visaのタッチ決済・Mastercard®コンタクトレスがご利用いただけない店舗がございます。

(※1)また、一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

(※2)最短30秒発行受付時間:9:00~19:30 ご入会には、ご連絡が可能な電話番号をご用意ください。

とにかく速くて手軽!年会費無料のACマスターカード

ACマスターカードは、消費者金融系クレジットカードでアルバイト・パートでもOKと明記されてますので、審査が不安な方にはおすすめの1枚です。

このカードの特徴は、なんといっても発行スピードの速さです。自動契約機(むじんくん)を利用すれば、最短でその日のうちにカードを手にすることができるので、とにかく急ぎでクレジットカードが必要という方には、非常におすすめですね。

自動契約機(むじんくん)は※土日祝日も営業を行っている上に、夜21時まで対応してくれる点も、忙しい方にとって大きな魅力と言えるでしょう。

また、ショッピング利用分の0.25%が自動でキャッシュバックされますから、ポイント交換の手続きも不要です。

また、支払いが原則として翌月1回払いではなくリボ払いになったり、クレジットカードの利用枠をカードローンとしても併用することができたりと、消費者金融のクレジットカードならではのサービスがあるのもポイントです。

※アコムカードをご利用中の場合は、他社へお申し込み下さい。

※半年以内にアコムのカードローンまたはクレジットカードに申込をして審査が通らなかった場合は、審査通過の可能性が低いため、他社へお申し込み下さい。

| 年会費 | 無料 |

|---|---|

| 特典 |

・最短即日発行に対応 ・ショッピング利用分0.25%自動キャッシュバック |

※年末年始は除く

アルバイト・パートでも審査に通りやすくする5つのコツ

アルバイト・パートの方でもクレジットカード審査に通りやすくするために、ぜひ実践してほしい5つのコツをご紹介しましょう。

- 消費者金融系・流通系のカードを選ぶ

- アルバイト・パートOKのカードを選ぶ

- 希望限度額を控えめにする

- キャッシング枠は0円で申し込む

- 多重申し込みをしない

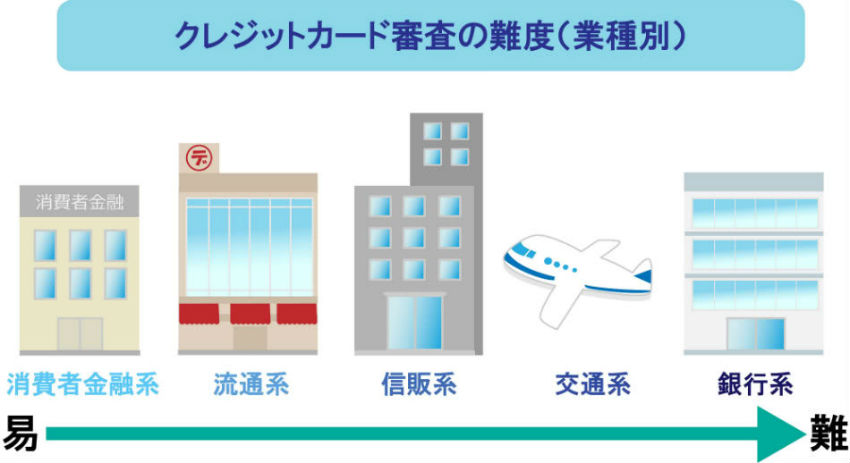

審査が甘いカードを選ぶ!おすすめは消費者金融系&流通系

審査で不利になりやすいアルバイト・パートの方がクレジットカードを選ぶ際に重視してほしいのは、やはり審査の難度です。クレジットカードは、カード会社によって5つのジャンルに分類することができます。

- 銀行系クレジットカード

- 信販系クレジットカード

- 交通系(航空会社、石油会社など)

- 流通系クレジットカード

- 消費者金融系クレジットカード

この5つのジャンルの中でも、審査難度が低い傾向が強いとされているのが流通系のカードです。

審査面においても、先ほどご紹介したパートアルバイトの方におすすめのクレジットカードの中から選ぶ事を特におすすめします。

間違いないのはアルバイト・パートOKのクレジットカード

カード会社やカードの種類・グレードによって、対象としている利用者層は明らかに異なります。中には、明確にアルバイト・パートなどの非正規雇用者は不可と条件を掲げているものもあります。

その一方で、アルバイト・パートでも利用可能であることを明記しているクレジットカードも少なからず見つかるのです。

そうしたクレジットカードは、アルバイト・パートの利用者が申し込んでくることを想定して審査基準を設定しています。

したがって、他のカードに比べて、アルバイト・パートだからという理由で審査を通らなくなってしまうリスクは格段に下がるのです。

まずは審査に通ることを優先!希望限度額は控えめがおすすめ

クレジットカードの申し込み時には必ず利用限度額の希望を申告します。この希望額が高くなるほど、比例して支払い能力の評価基準は厳しくなります。

もともとの条件面で不利なアルバイト・パートの方は、契約時の希望限度額は控えめに申告するようにした方がよいでしょう。

利用限度額の増額は契約後でも可能です。まずは審査に通り、クレジットカードを無事に手にすることを優先しましょう。

審査のハードルを上げるキャッシング枠は0円で申し込む

キャッシング枠を付帯すると利用枠の総額が大きくなり、これもやはり審査のハードルを上げる原因となります。

しかもキャッシングというのは借金ですから、単純にショッピング枠単体で同じ金額の利用枠を希望するよりも、審査が厳しくなってしまう可能性があります。

アルバイト・パートの方がスムーズにクレジットカード審査を通すためには、キャッシング枠は0円で申し込むことをおすすめします。

なお、キャッシング枠に関しても、契約してから増額を希望するということは基本的に可能になっているので、必要であれば後から申し込みましょう。

逆に審査の通過率を下げる!?多重申し込みは絶対NG

クレジットカードを申し込む際に、審査に通るかどうか不安だから、まとめて複数のカードに申し込みたいと考える人もいるかもしれません。しかしこれは、かえって審査を通る確率を下げてしまうNG行為です。

上でもご説明した信用情報には、申し込みの時点でその情報が登録されることになっています。したがって、全く同時、あるいは短期間で複数のクレジットカードを申し込んでいる場合、カード会社には審査の際にすぐにわかってしまうのです。

この短期間で複数のクレジットカードを申し込む行為は、多重申し込みと呼ばれます。

多重申し込み状態になっていると、審査に通りにくいような問題があるのではないか、あるいはよほど金銭的に切迫しているのではないか…などといった悪印象をカード会社に与えてしまうため、審査で極端に不利になってしまいます。

多重申し込みが原因で、リスクの高いユーザーと判断され、他の条件面で大きな問題がないのにクレジットカード審査に通らなくなってしまうということもあり得るのです。

アルバイト・パートでも審査に通りやすい4つのケース

アルバイト・パートでも、条件次第ではクレジットカード審査でそれほど不利にならないこともあります。アルバイト・パートでも比較的審査に通りやすいケースを4つご紹介しましょう。

- 年収が100万円以上ある

- 勤続年数が長い(5年以上)

- クレジットヒストリーの状態が良い

- 配偶者の扶養に入っていて、配偶者に安定収入がある

年収はやっぱり重要!最低でも100万円は必要

アルバイト・パートでも、年収が高くなるほど審査には通りやすくなります。カード会社やカードの種類によって審査基準は異なるので、一概には言えませんが、年収100万円あたりがボーダーラインになる傾向があるようです。

さらに年収が200万円を超えてくると、アルバイト・パートでもかなりクレジットカード審査に通る確率は高くなってきます。

ただし同じ年収の正社員と比べてしまうと、やはり評価は低くなってしまうので、カード選びには注意が必要です。

勤続年数5年以上ならアルバイト・パートでも安定性が高評価に

勤続年数は収入の安定性を評価するうえで重視される要素の1つです。

安定性が低いとされるアルバイト・パートでも、勤続年数がある程度長くなってくると、将来的にも働き続ける可能性が高いとみなされ、審査で有利になります。

これに関しても一概には言えませんが、だいたい5年以上になってくると審査の通過率が変わってくるでしょう。

クレジットヒストリーが良ければ審査に通る確率大幅アップ

クレジットヒストリーの状態が良ければ、クレジットカード審査ではかなり有利になります。クレジットヒストリーというのは、文字通り、クレジットカードやその他の割賦払いの履歴のことです。

これらのデータは信用情報と呼ばれ、信用情報機関という特定の機関で管理されています。クレジットカードの審査では、このクレジットヒストリーは他のどんな条件よりも重視されるのです。

クレジットヒストリーが良いというのは、延滞なく毎月の支払いが確実にできている状態を指します。

信用情報には一定期間の支払い状況が記録として残ることになるので、クレジットヒストリーを良い状態のまま着実に積み重ねていけば、審査に通る確率は徐々に高くなっていくのです。

携帯電話の機種代金支払いもクレジットヒストリーとして扱われる

もし現時点でクレジットカードを持っていない場合でも、例えば携帯電話の機種代金の支払いなども割賦契約の1種なので、クレジットヒストリーとして扱われることになります。

ただし、逆にクレジットヒストリーに延滞やそれ以上の重大なトラブルの記録が残っていると、審査にはかなり悪影響となってしまうので注意が必要です。

また、クレジットヒストリーが一切ない状態も、その分、判断が難しくなるため、評価が厳しめになってしまう傾向があります。

扶養内パート主婦の裏ワザ!配偶者の収入でカードを申し込むのもアリ

アルバイト・パートで働いている方の中には、配偶者の扶養に入り、扶養内勤務をしているという主婦(主夫)の方も少なからずいると思います。

クレジットカードには、配偶者に安定収入があれば、無収入の専業主婦でも契約可能というものもあります。

扶養内で働いている主婦(主夫)の方の場合、あえて自分の属性でクレジットカードを申し込むよりも、配偶者の収入をベースにして、こうした主婦でも利用可能なクレジットカードを選ぶのも1つの方法です。

アルバイトでもクレジットカードはつくれる!審査に通るコツを知ろう

アルバイトやパートという働き方は、確かにクレジットカードの審査においては不利です。とはいえ、絶対に審査に通らない、クレジットカードをつくることができないというわけではありません。

カード選びや申し込み方に少し気をつければ、必ず審査に通ってクレジットカードを手にすることはできるのです。情報収集をしっかりして、賢くクレジットカードを手に入れましょう。

どのクレジットカードを選べばよいかお悩みのあなたへ