クレジットカード審査 自己破産経験者の方がクレジットカードを作るコツとおすすめカード

クレジットカード審査 自己破産経験者の方がクレジットカードを作るコツとおすすめカード

投稿日時:2023.04.12

何らかの事情で自己破産に至った場合、気になるのが今後の生活への影響ですよね。例えば、生活するうえではもはや必要不可欠なサービスとなっているクレジットカードは、自己破産によって利用に支障が出るようなことはあるのでしょうか?

そんな自己破産経験者の方が気になるクレジットカードと自己破産の関係や、再びクレジットカードを持つために、ぜひ知っておいてほしい注意点について、詳しく解説していきたいと思います。

自己破産経験者の方におすすめのクレジットカードも、併せてご紹介しましょう。

自己破産後すぐにはクレジットカード作れない…カギは信用情報にあり

自己破産から少し時間が経って、生活が落ち着いてくる頃になると、また新しくクレジットカードを作りたいと思う方も多いですよね。

しかし実は、自己破産してから間もないうちは、クレジットカードを申し込んでも審査に通ることはほとんどありません。その最大の原因となるのが、信用情報というデータです。

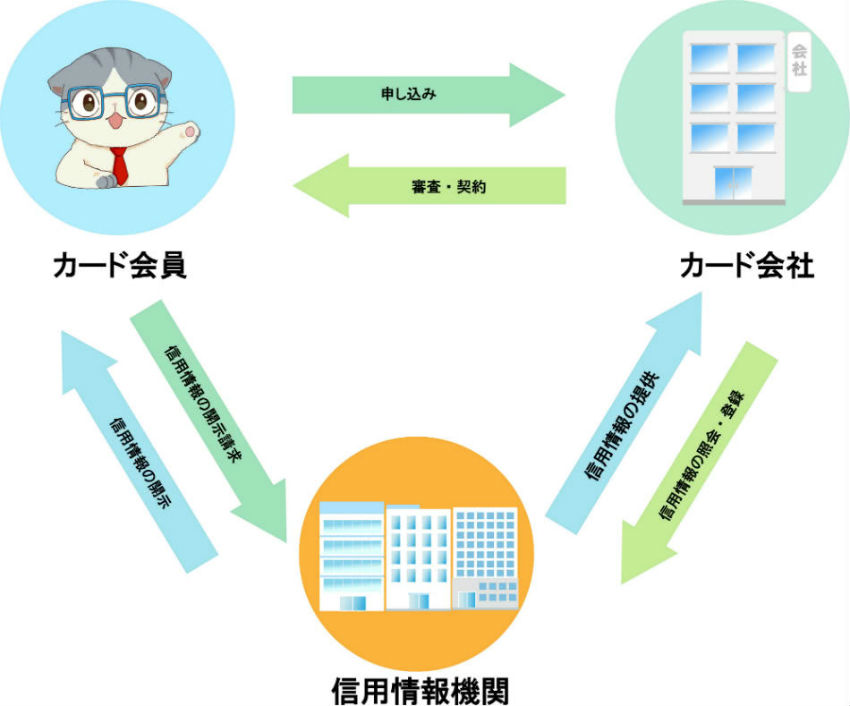

個人のクレジットカードなどの利用履歴(クレジットヒストリー)を取りまとめたデータのこと。

クレジットカードは信用取引に該当するため、信用情報を非常に重視します。

各カード会社は、それぞれ信用情報機関に少なくとも1つ以上は加盟しており、審査の際には情報照会を行ったり、逆に利用者の情報を機関に提供したりするのです。

そのため、自己破産をした際に、クレジットカードやキャッシングなどの支払いを完済できず貸し倒れが生じた際には、その業者から信用情報機関に自己破産のデータが登録されます。

また、自己破産者の情報は公的機関が発行する官報にも掲載されるので、そこから信用情報機関が情報を入手し、登録するというパターンもあります。

このように、自己破産をすると、そのデータは必ず何らかの形で信用情報機関に記録されるのです。

自己破産は社会的信用を損なう行為!クレジットカード審査に影響大

信用情報に自己破産の情報が登録されてしまうと、クレジットカードの審査にはほぼ間違いなく通らなくなってしまいます。

なぜなら、自己破産というのは、クレジットカードの審査で何よりも重視される社会的な信用を大きく損なう行為だからです。

自己破産に至る理由は人それぞれだと思いますが、そうした個人の事情がクレジットカードの審査において加味されることはありません。

『自己破産経験者=一定以上の信用を置くことができない要注意人物』という、非常に単純な基準で評価されてしまうのです。

自己破産の記録が消えたらまた審査に通る!?登録期間は最長10年

1度自己破産を経験してしまったら、もう一生クレジットカードを作ることはできないのか…と不安になってしまうかもしれませんが、決してそんなことはありません。

というのも、信用情報に登録されるデータはすべて一定期間保有されたのち消去される仕組みになっています。

したがって、時間が経過して信用情報上の自己破産の記録が消えれば、またクレジットカードの審査に通る可能性は十分にあるのです。

ただし信用情報機関は複数あり、機関によって各データの登録機関は異なるので、注意が必要です。

ここで必ず押さえておいてほしいのが、信用情報機関の中でも主軸となっている、国が指定した以下の3つの機関です。

- 全国銀行個人信用情報センター

- CIC

- 日本信用情報機構(JICC)

それぞれの機関における、自己破産の記録の登録期間は以下のように設定されています。

| 信用情報機関 | 自己破産情報の呼称 | 登録期間 |

|---|---|---|

| 全国銀行個人信用情報センター | 官報情報 | 最長7年間 |

| CIC | 異動情報 | 最長5年間 |

| JICC | 取引事実に関する情報 | 最長5年間 |

見ていただくとわかるとおり、全国銀行個人信用情報センターは、最長10年間とずば抜けて長い登録期間設定をしているので、注意が必要です。

自己破産経験者でもすぐ作れるカード

いつかは確実に、信用情報から自己破産の記録が消えて再びクレジットカードを作ることができるようになるとはいえ、それが最長で10年も先だとなると、かなり長く感じられますよね。

そこで自己破産経験者の方にぜひ知っておいてほしいのが、信用情報の状態とは関係なく、今すぐにでも作ることができる以下の3種類のカードです。

| カード | 機能 |

|---|---|

| デビットカード | 支払いの都度、預金口座から直接即時決済を行う |

| プリペイドカード | あらかじめカードに入れておいたお金で支払いをする |

| クレジットカードの家族カード | クレジットカード本会員の家族に対して発行される追加のクレジットカード |

この3つのカードに共通しているのは、いずれも貸し倒れのリスクがないため、信用情報をチェックするような審査が必要ないという点です。そのため、信用情報に不利な情報のある自己破産経験者でも、支障なく作ることができます。

家族カードに関しては、クレジットカードであることに変わりはないので、なぜ利用可能なのか不思議に感じられるかもしれません。

しかし家族カードはあくまでも本会員の信用に基いて発行されるものであり、支払いの責任も本会員にあるため、実際のカード利用者が自己破産経験者であっても問題なく作ることができるのです。

ブラックの方でも作れるおすすめのクレジットカード!Nexus Card

Nexus Card(ネクサスカード)は金融事故を起こしてしまってクレジットカードが作れない方の為に新しく誕生したデポジット型のクレジットカードです。

デポジットとは保証金のことで事前に一定の金額をカード会社に預け入れすることによって信用が保証されますので審査に通りやすいのです。

預けたデポジットはカードを解約する際に全額返金して貰えます。Nexus Card(ネクサスカード)はデポジットが必要な点以外は通常のクレジットカードと全く同じです。

200円につき1ポイント貯まって、貯まったポイントは電子マネーやAmazonギフト券、人気のポイントやマイルなど6,000種以上の交換が可能です。

Nexus Cardで良好な取引実績を作れば、信用を取り戻せて他のクレジットカードも作りやすくなりますので、自己破産直後でクレジットカードを作れない方は、こちらのカードで信用を回復させるのがおすすめです。

最初の1枚が重要!自己破産経験者のクレジットカード選びのコツ

自己破産経験者にとって、信用情報がクリアになってから作る最初の1枚のクレジットカード選びは非常に重要なポイントになります。

というのも、信用情報には、クレジットカードを申し込んだその時点から記録が残ります。つまり、クレジットカードを申し込んで審査に落ちたとしたら、そのことは次に申し込んだカード会社にもわかってしまうのです。

直前に申し込んだクレジットカードの審査に落ちていると、次のカード会社も何らかの問題があることを想定して慎重に評価を行うため、少なからず不利になってしまいます。

したがって、なるべくならば最初に申し込んだ1枚を確実に手に入れるのが望ましいのです。だからこそ、より審査に通る可能性が高いカードを選ぶことが重要になります。

そこで、自己破産経験者の方が再びクレジットカードを作る際の、カード選びのコツを3つご紹介しましょう。

- 過去に利用上のトラブルがあったカード会社は避ける

- 審査が甘いクレジットカードを選ぶ

- 銀行系クレジットカードは避ける

トラブルデータが残っている可能性大!迷惑かけたカード会社は避ける

自己破産によって支払うべきお金を完済できなかった、あるいは、支払いを延滞した経歴がある…などというように、大小関係なく利用上のトラブルがあったカード会社は、自己破産明けの最初の1枚としては避けた方が良いでしょう。

クレジットカード利用者の様々なトラブルのデータは、信用情報では一定期間を経過すれば消えますが、各カード会社の社内ではある程度時間が経っても残している可能性が高いのです。

特に自己破産や、それに伴う強制解約と言った重大なトラブルのデータは、かなりの長期間にわたって保持されると考えられます。

そうした問題となるようなデータが残っているとやはり、クレジットカードを申し込んでも審査にはどうしても通りにくくなってしまうのです。

審査を通る確率を少しでも上げるためには、過去に迷惑をかけたカード会社は避けるのが無難と言えるでしょう。

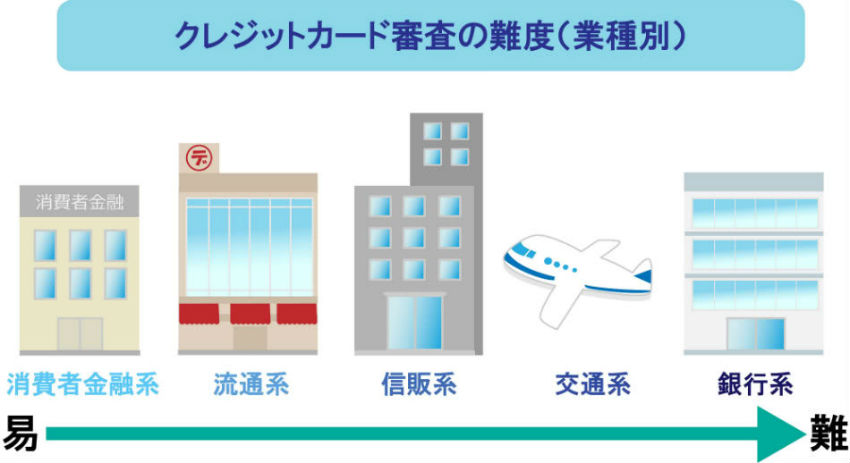

審査が甘めなクレジットカードを選ぶ

クレジットカードを取り扱うカード会社は、母体となる会社やグループの業種によって以下のように分類できます。

| カテゴリ | 業種 | 例 |

|---|---|---|

| 銀行系クレジットカード | 都市銀行、地方銀行など | 三井住友カード MUFGカードなど |

| 信販系クレジットカード | 信用販売会社 | ジャックスカード オリコカードなど |

| 流通系クレジットカード | 小売店、ネット総合通販会社など | イオンカード 楽天カードなど |

| 交通系クレジットカード | 石油会社、航空会社など | ENEOSカード JALカードなど |

| 消費者金融系クレジットカード | 消費者金融 | ライフカード |

この中でも、自己破産の後に初めてクレジットカードを作る方におすすめなのが、比較的審査基準が甘いとされている消費者金融系、あるいは流通系のクレジットカードです。

まず、消費者金融系クレジットカードは審査基準が母体となる消費者金融に合わせてあるため、他の系統のクレジットカードと比べると明らかに甘い傾向があります。

また、流通系クレジットカードも、自社の店舗やサービスを利用するような若者世代や主婦を主対象としており、間口が広いので、やはり審査が比較的通りやすいと言えるのです。

少しでも審査に通りやすいという要素を優先するのであれば、断然この2つの系統から選ぶことをおすすめします。

10年間は長い!銀行系クレジットカードは避けるのがベター

上記のクレジットカードの分類の中でも、逆に避けた方が良いのが銀行系クレジットカードです。

というのも、銀行系クレジットカードの多くは、指定信用情報機関のうち全国銀行個人信用情報センターに加盟しています。

全国銀行個人信用情報センターといえば、自己破産の情報が最長10年間と長く残ることは上でもご説明しましたよね。

つまり、自己破産から5年が経過して他の信用情報機関のデータがクリアになった後も、全国銀行個人信用情報センターだけは自己破産の情報が残っていて、クレジットカードの審査に影響する可能性が非常に高いのです。

どうしても銀行系クレジットカードを作りたいというのであれば、信用情報がクリアになるまで10年間待つのも1つの方法ですが、そうでなければ、銀行系クレジットカードを避けるのが賢明と言えるでしょう。

なお、3つの指定信用情報機関は、『CRIN』という独自のネットワークで特に重要性の高い情報を共有しているのですが、その共有される情報の中に、自己破産のデータは含まれていません。

したがって、全国銀行個人信用情報センターで自己破産の記録が残っていても、他の信用情報機関に加盟しているカード会社を選べば、一切影響はないので、その点は安心してください。

自己破産後にスムーズにクレジットカードを作るための2つの注意点

自己破産から5年~10年の期間が経過して信用情報がクリアになれば、書類上はクレジットカード審査の障害はなくなります。しかしだからといって、慌ててすぐにクレジットカードを申し込むのはおすすめできません。

自己破産後に再びクレジットカードを申し込む際には、確実に、そしてスムーズに審査を通すために以下の2つのポイントに注意してください。

- 信用情報の開示請求を行い、自己破産の記録が消えていることを確認する

- 携帯電話の分割払いなどでクレジットヒストリーを作っておく

本当に信用情報はクリアになってるか必ず確認が必要

クレジットカードを申し込むうえで何よりも重要なのは、信用情報上の自己破産の記録が本当にクリアになっているかどうかということです。

自分の感覚で自己破産の情報が消えたと思い込んでクレジットカードを申し込んでみたら、実はまだ残っていて審査に落ちてしまった…というのが、一番もったいないパターンですよね。

信用情報は、本人であれば開示請求を行って内容を確認することができます。必ず事前に情報照会を行い、自己破産のデータが消えていることを確認してからクレジットカードの申し込み手続きを行いましょう。

信用情報が真っ白…これって逆に不利!?まずはクレヒスを作るべし

自己破産後の最短でも5年もの間、クレジットカードをはじめとする信用情報にデータが残るサービスを一切利用できずに過ごしていれば、信用情報には何の情報もなくなってしまいます。いわゆる、クレジットヒストリーが白紙になった状態です。

白紙なだけで、何の問題もないのだから、クレジットカード審査への影響はないのでは?と思うかもしれませんが、実はそれは間違いです。

カード会社が情報照会を行った際にクレヒスが白紙の状態だと、やはり過去に何らかのトラブルがあって、クレジットカードなどを利用できずにいた可能性が高いと判断されてしまいます。さらに、何のデータもないのでは信用性の評価をすることもできません。

結果として、クレジットカード審査ではクレヒスが白紙の場合、不利になってしまう傾向があるのです。

自己破産後にクレジットカードをスムーズに作るためには、信用情報がクリアになったらまずはクレジットヒストリーを作るところから始めましょう。

そこでおすすめしたいのが、携帯電話の割賦契約、つまり分割払いでの購入です。

携帯電話の割賦契約には審査があり、信用情報にクレジットヒストリーが残るのですが、その審査基準は比較的厳しくありません。したがって、クレジットヒストリーを作ってクレジットカード審査への足掛かりにするには、最適な手段と言えるのです。

なお、自己破産の情報が残っていても作れると上でご紹介したデビットカードなどのカード類は、信用情報とはかかわりがありません。したがって、いくら利用してもクレジットヒストリーを作ることにはつながらないので、その点は気を付けてください。

もしも審査に落ちてしまったら…連続審査落ちを防ぐ2つの対策

なるべく審査の通りやすさを優先してクレジットカードを選んだつもりでも、いざ申し込んだら落ちてしまった…ということも起こり得るでしょう。

その場合、やみくもにすぐ次のクレジットカードを申し込んでも、審査に通る確率は上がりません。むしろ、下がってしまう可能性すらあるのです。

そこで連続でのクレジットカード審査落ちを防ぐために、次回の申し込みの際にぜひ実践してほしい2つの対策をご紹介しましょう。

- 分類の異なるクレジットカードを選ぶ

- 次のカード申し込みまで少なくとも半年は期間を空ける

消費者金融系がダメなら流通系に…分類違いのカードを選ぶのがベター

1度クレジットカードの審査に落ちてしまったら、次に申し込むクレジットカードは、前回とは異なる分類のものにすることをおすすめします。

例えば、消費者金融系クレジットカードの審査に通らなかったのであれば、次は流通家クレジットカードに、国内のカード会社がダメなら、アメックスのような外資系に…というようなイメージです。

クレジットカードの審査基準は個々のカード会社によって異なるものですが、業種によってある程度共通した傾向があることもあります。したがって、ある分類のクレジットカードはダメでも、他の分類のクレジットカードなら審査に通るということは十分にあり得るのです。

申込情報の登録期間は6カ月!次のカード申し込みは半年以上空けて

一度クレジットカードの審査に落ちてしまうと、その履歴が信用情報に残るため、次のクレジットカード審査で不利になりやすいということは上で少しご説明しましたよね。

ただし信用情報に掲載される全ての情報は、いずれ必ず消える仕組みになっています。

特に申込情報は登録期間が6カ月と比較的短く、基本的には半年待てば信用情報をクリアな状態に戻すことができるのです。

もちろん、一度でクレジットカード審査に通ることが望ましいのですが、運悪く落ちてしまった場合にも、必ず半年は空けてから次のクレジットカードにチャレンジすることで、余計なハンデなく審査に臨むことができるのです。

自己破産してもクレカは持てる!コツをおさえて確実を期すべし

a

自己破産を一度経験してしまうと、その事実が一生ついて回るような気持ちになってしまうかもしれません。

しかし、クレジットカードに限って言えば、長くても10年ほど辛抱すれば、信用情報から自己破産のデータが消え、元通りの状態を取り戻すことができるのです。運が良ければ、信用情報に自己破産の記録が残っていても、アメックスのような外資系のカード会社でクレジットカードを作ることができる可能性さえあります。

ただし、信用情報がクリアになっても、自己破産の影響がいきなりゼロになるというわけではないのも事実です。自己破産経験者の方が確実にクレジットカードを手にするためには、無策ではいけません。

ここでご紹介したカード選びのコツや申し込みの際の注意点をぜひ参考にして、再び気兼ねなくクレジットカードを使える生活を手に入れてください。

どのクレジットカードを選べばよいかお悩みのあなたへ